Depuis octobre dernier, le Private Equity et les actifs non cotés s’imposent dans les assurances-vie et les plans d’épargne-retraite (PER) des Français. A l’heure du premier bilan, la dynamique est enclenchée, mais le monde de l’assurance avance encore avec prudence, freiné par les enjeux de liquidité.

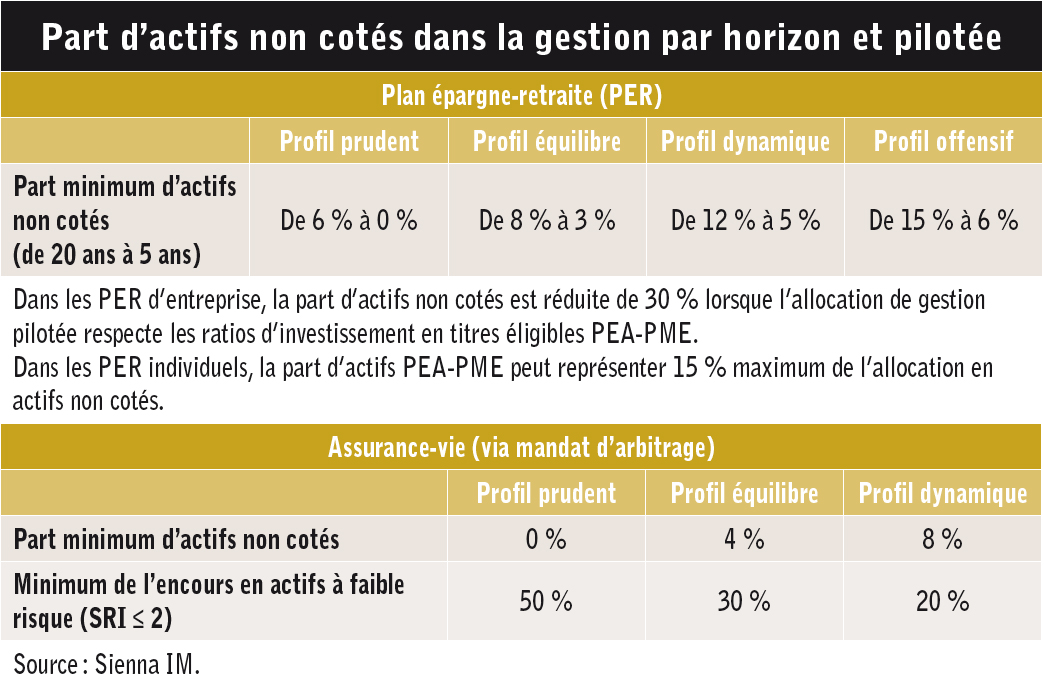

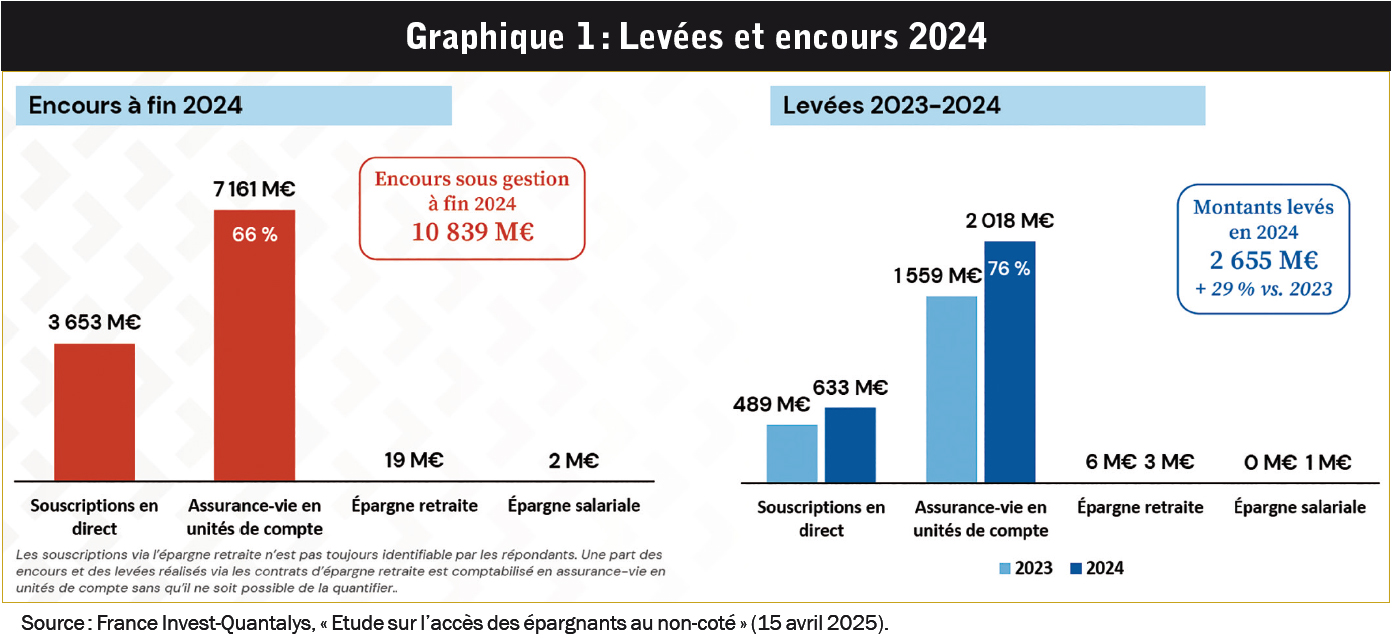

C’était il y a un peu plus de sept mois. Ce jour-là, le 24 octobre 2024, la loi n° 2023-973 du 23 octobre 2023 entrait en application en France, dans le prolongement de la loi Macron de 2015 et de la loi Pacte de 2019. Le nouveau cadre réglementaire, qui vise à mieux mobiliser l’épargne des Français pour financer la transition écologique et la réindustrialisation du pays, a notamment introduit une obligation d’intégrer des actifs non cotés (capital-investissement, infrastructures, dette privée) dans les contrats d’assurance-vie et les plans d’épargne-retraite (PER) en gestion pilotée. Seuils minimums d’allocation Des seuils minimums d’allocation sont fixés en fonction du profil de risque de l’épargnant en assurance-vie, mais aussi du temps restant avant la retraite pour les PER (cf. tableau « Part d’actifs non cotés dans la gestion par horizon et pilotée » page suivante). Quel bilan tirer à ce stade ? Une réponse domine, qu’elle vienne des autorités, des gérants d’actifs ou des assureurs : « Ce n’est que le début ». Une formule qui traduit des éléments positifs et encourageants, tout en soulignant le caractère modeste des premiers résultats et le potentiel intact qui subsiste dans cette vague de démocratisation des actifs privés. Parmi les motifs de satisfaction, les parties prenantes saluent une avancée issue d’un compromis difficile à trouver. « Il y a eu des réticences au départ. Mais nous avons réussi collectivement à trouver une solution qui tient compte des spécificités du non-coté, tout en permettant son développement dans l’assurance-vie sans contraintes excessives. C’est le fruit d’un vrai travail entre France Invest (association qui regroupe les acteurs du capital-investissement), les assureurs et les pouvoirs publics. Là où, par le passé, certains produits étaient limités par des règles trop rigides, nous avons enfin posé un cadre normalisé, ce qui ouvre ces placements au grand public », se félicite Jean Malhomme, président de la commission des assurances de personnes chez France assureurs et directeur de la gestion des risques chez Axa France. Le responsable s’exprimait le 15 avril lors d’une table ronde organisée par France Invest dans le cadre des premiers « Dialogues de l’épargne et du non-coté ». Un satisfecit confirmé par Christophe Bories, chef de service du financement de l’économie à la direction générale du Trésor, qui participait au même événement : « Le non-coté a entretenu ces dernières années une relation étroite avec les pouvoirs publics pour faciliter l’accès à cette classe d’actifs. Il ne s’agissait pas d’un geste symbolique, mais bien d’une volonté de favoriser un financement plus équilibré de l’économie. Rappelons que, dans notre pays, 99 % des entreprises ne sont pas cotées. Encourager les investisseurs à les soutenir s’inscrit donc dans une logique de financement utile. Sans impulsion des pouvoirs publics, l’assurance-vie et le PER n’auraient sans doute pas évolué spontanément dans ce sens ».Orienter son épargne en connaissance de causeIl écarte les critiques prétendant que les épargnants se voient désormais obligés d’investir en Private Equity, au travers de ces deux enveloppes : « La loi industrie verte n’est pas une contrainte imposée aux investisseurs, mais une obligation faite aux assureurs de proposer. L’investisseur reste libre de ses choix. Ce que nous avons voulu développer, c’est une offre plus diversifiée, avec des options un peu plus risquées, à plus long terme, à côté des produits sûrs et à court terme. Chacun doit pouvoir orienter son épargne en connaissance de cause ». Les premières données de 2024 montrent un élan incontestable, même s’il est difficile de l’attribuer à la loi industrie verte, qui ne s’est appliquée que pendant un peu plus de deux mois l’an dernier. La deuxième édition de l’étude de France Invest et Quantalys sur l’accès des épargnants au non-coté fait ainsi état d’un encours de 10,8 milliards d’euros fin 2024, dont 66 % au travers de l’assurance vie (cf. graphique 1 page suivante). Malgré un contexte politique et économique difficile, les levées de fonds ont progressé de 29 %, à 2,7 milliards d’euros. 76 % de ces levées de fonds ont été réalisées au travers de l’assurance-vie, qui devient le canal principal de distribution des fonds ouverts aux particuliers. Une population de cent-dix-sept fonds a été analysée, dont une grande majorité de FCPR (fonds communs de placement à risques), mais aussi quelques « autres FIA » (fonds d’investissement alternatifs). L’enquête a été lancée le 31 janvier auprès de trente-six sociétés de gestion, dont trente ont répondu. « La progression de 29 % montre une dynamique favorable, malgré un contexte complexe, commente Christophe Bories. Reste à comprendre les moteurs de cette croissance : s’agit-il d’un effet de diversification recherché en période difficile ? Ou bien est-ce le signe d’une véritable démocratisation, ou encore d’un engagement accru des investisseurs existants ? Autant de questions que ces données ne permettent pas encore de trancher, mais qui méritent d’être posées. »

Des seuils minimums d’allocation sont fixés en fonction du profil de risque de l’épargnant en assurance-vie, mais aussi du temps restant avant la retraite pour les PER (cf. tableau « Part d’actifs non cotés dans la gestion par horizon et pilotée » page suivante). Quel bilan tirer à ce stade ? Une réponse domine, qu’elle vienne des autorités, des gérants d’actifs ou des assureurs : « Ce n’est que le début ». Une formule qui traduit des éléments positifs et encourageants, tout en soulignant le caractère modeste des premiers résultats et le potentiel intact qui subsiste dans cette vague de démocratisation des actifs privés. Parmi les motifs de satisfaction, les parties prenantes saluent une avancée issue d’un compromis difficile à trouver. « Il y a eu des réticences au départ. Mais nous avons réussi collectivement à trouver une solution qui tient compte des spécificités du non-coté, tout en permettant son développement dans l’assurance-vie sans contraintes excessives. C’est le fruit d’un vrai travail entre France Invest (association qui regroupe les acteurs du capital-investissement), les assureurs et les pouvoirs publics. Là où, par le passé, certains produits étaient limités par des règles trop rigides, nous avons enfin posé un cadre normalisé, ce qui ouvre ces placements au grand public », se félicite Jean Malhomme, président de la commission des assurances de personnes chez France assureurs et directeur de la gestion des risques chez Axa France. Le responsable s’exprimait le 15 avril lors d’une table ronde organisée par France Invest dans le cadre des premiers « Dialogues de l’épargne et du non-coté ». Un satisfecit confirmé par Christophe Bories, chef de service du financement de l’économie à la direction générale du Trésor, qui participait au même événement : « Le non-coté a entretenu ces dernières années une relation étroite avec les pouvoirs publics pour faciliter l’accès à cette classe d’actifs. Il ne s’agissait pas d’un geste symbolique, mais bien d’une volonté de favoriser un financement plus équilibré de l’économie. Rappelons que, dans notre pays, 99 % des entreprises ne sont pas cotées. Encourager les investisseurs à les soutenir s’inscrit donc dans une logique de financement utile. Sans impulsion des pouvoirs publics, l’assurance-vie et le PER n’auraient sans doute pas évolué spontanément dans ce sens ».Orienter son épargne en connaissance de causeIl écarte les critiques prétendant que les épargnants se voient désormais obligés d’investir en Private Equity, au travers de ces deux enveloppes : « La loi industrie verte n’est pas une contrainte imposée aux investisseurs, mais une obligation faite aux assureurs de proposer. L’investisseur reste libre de ses choix. Ce que nous avons voulu développer, c’est une offre plus diversifiée, avec des options un peu plus risquées, à plus long terme, à côté des produits sûrs et à court terme. Chacun doit pouvoir orienter son épargne en connaissance de cause ». Les premières données de 2024 montrent un élan incontestable, même s’il est difficile de l’attribuer à la loi industrie verte, qui ne s’est appliquée que pendant un peu plus de deux mois l’an dernier. La deuxième édition de l’étude de France Invest et Quantalys sur l’accès des épargnants au non-coté fait ainsi état d’un encours de 10,8 milliards d’euros fin 2024, dont 66 % au travers de l’assurance vie (cf. graphique 1 page suivante). Malgré un contexte politique et économique difficile, les levées de fonds ont progressé de 29 %, à 2,7 milliards d’euros. 76 % de ces levées de fonds ont été réalisées au travers de l’assurance-vie, qui devient le canal principal de distribution des fonds ouverts aux particuliers. Une population de cent-dix-sept fonds a été analysée, dont une grande majorité de FCPR (fonds communs de placement à risques), mais aussi quelques « autres FIA » (fonds d’investissement alternatifs). L’enquête a été lancée le 31 janvier auprès de trente-six sociétés de gestion, dont trente ont répondu. « La progression de 29 % montre une dynamique favorable, malgré un contexte complexe, commente Christophe Bories. Reste à comprendre les moteurs de cette croissance : s’agit-il d’un effet de diversification recherché en période difficile ? Ou bien est-ce le signe d’une véritable démocratisation, ou encore d’un engagement accru des investisseurs existants ? Autant de questions que ces données ne permettent pas encore de trancher, mais qui méritent d’être posées. » Regain d’intérêt évident

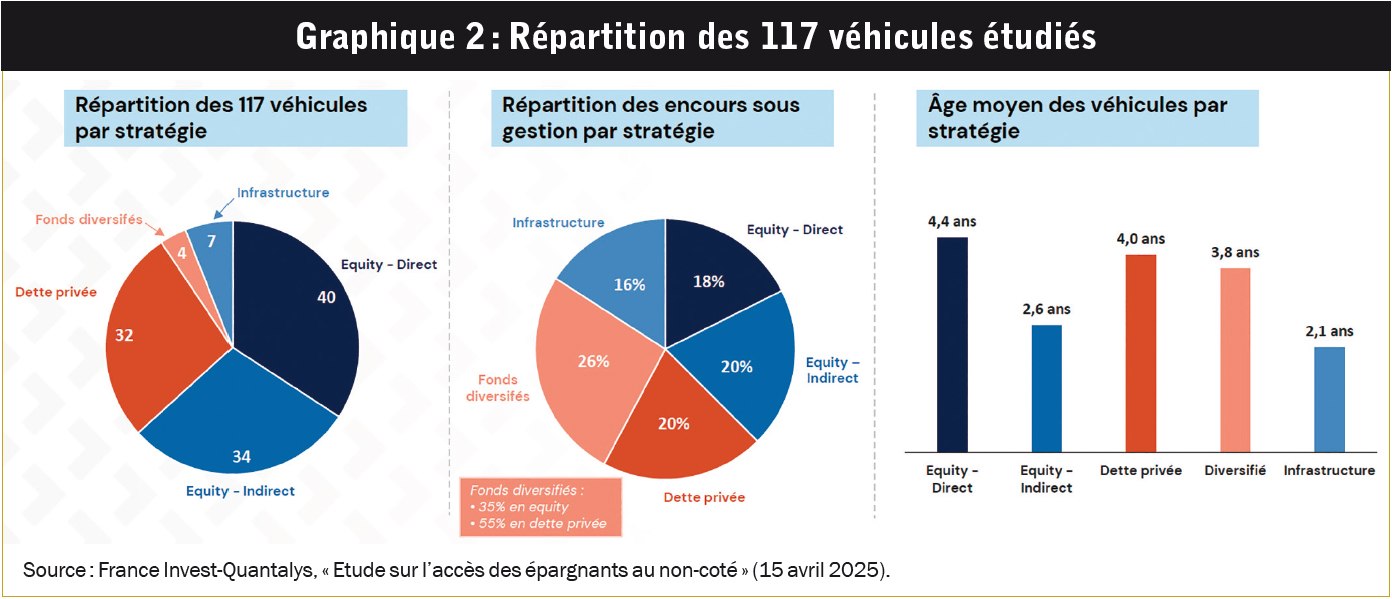

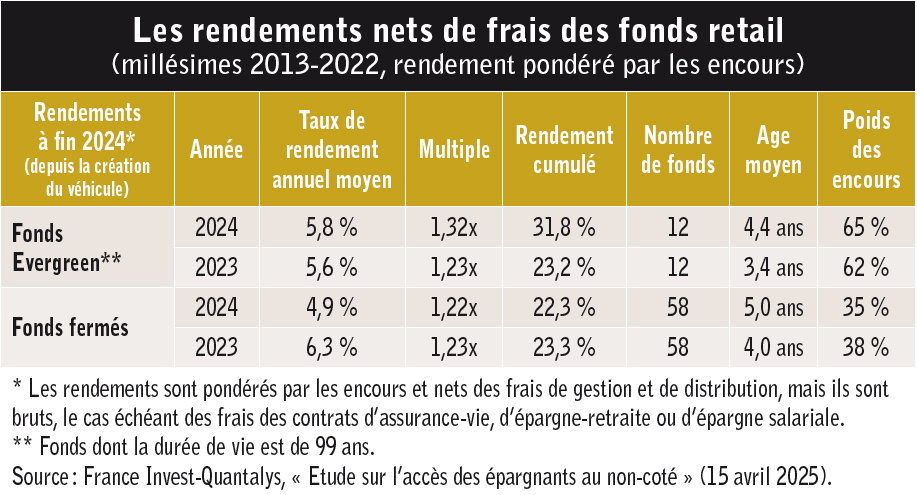

Regain d’intérêt évident « Nous sentons que le sujet des actifs non cotés devient plus visible. Est-ce uniquement dû à la loi industrie verte ? Certes, elle a mis ces fonds en lumière, mais c’est aussi une recherche de rendement et de diversification qui a rendu ces fonds moins confidentiels. En tout cas, il y a un regain d’intérêt évident », constate également Françoise Heckmann, directrice des produits d’épargne chez Allianz France. Le phénomène était néanmoins déjà enclenché : « Les unités de compte investies en capital-investissement représentent, à présent, plus de 7 milliards d’euros. Ces placements ont été multipliés par treize depuis la loi Pacte en 2019 », souligne Jean Malhomme. L’étude met en avant plusieurs phénomènes et, en premier lieu, une composition hétéroclite des portefeuilles :« L’allocation de l’encours global des fonds destinés au grand public est très diversifiée entre investissements en direct (qui représentent 58 % des investissements réalisés), et fonds de fonds (primaires ou secondaires), constate Simon Ponroy, directeur des études économiques et statistiques chez France Invest. La stratégie des fonds se répartit assez équitablement entre Private Equity, dette privée, actifs d’infrastructures ou au travers d’un mix de ces segments (fonds diversifiés). Par ailleurs, l’immense majorité des fonds fonctionnent avec un appel unique de capitaux et non pas des appels progressifs (cf. graphique 2) ». Cette spécificité explique en grande partie l’écart de performance observé avec les fonds destinés aux investisseurs institutionnels, qui procèdent à des appels de fonds successifs au fil des investissements réalisés dans les entreprises et donc à une allocation plus optimale. « Toutefois, les rendements des fonds restent alignés avec les objectifs annoncés par les gérants, en moyenne entre 6 et 9 %. Ils révèlent également une dispersion plus faible que celle observée sur les fonds institutionnels », souligne Simon Ponroy. Les frais annuels maximums tels que prévus par les règlements s’élèvent à 3,34 %. Néanmoins, les frais réels appliqués en 2024 ont atteint 2,62 %. Autre tendance, l’essor des fonds Evergreen ou perpétuels, qui diffèrent des fonds fermés traditionnellement réservés aux investisseurs : « Les fonds Evergreen offrent des caractéristiques adéquates pour les distributeurs et les épargnants, notamment pour les fonds distribués via des contrats d’assurance-vie. Ils montent en puissance, avec vingt-cinq fonds gérés, à fin 2024, dont neuf créés en 2024, et concentrent désormais 62 % des encours, décrit l’expert. En outre, les fonds Evergreen affichent des rendements annuels moyens en hausse en 2024, à 5,8 %, contre 5,6 % en 2023. A l’inverse, les fonds fermés destinés aux particuliers enregistrent un net repli de leur performance, passant de 6,3 % à 4,9 % (cf. tableau page suivante). »Pas encore d’électrochocNéanmoins, et malgré ces progrès, cette loi industrie verte n’a pas créé d’électrochoc dans les esprits des assureurs, souvent comparés à des paquebots difficiles à manœuvrer et réputés pour leur prudence. Si certaines compagnies, comme Suravenir ou Generali, référencent déjà une dizaine de fonds, d’autres préfèrent attendre et voir. « Nous avons créé un seul mandat optionnel intégrant des actifs non cotés, en plus de nos mandats traditionnels qui restent inchangés. En assurance-vie, le Private Equity reste une possibilité que le client peut ou non sélectionner. Mais pour l’instant, cette option n’a pas encore rencontré un grand succès », reconnaît Françoise Heckmann. Baptisé “Perspective”, ce mandat conforme à la loi industrie verte inclut uniquement le fonds Eurazeo Private Value Europe 3 (EPVE3) que nous proposons dans nos contrats depuis plusieurs années. Comme ce fonds plaît à nos réseaux et à nos clients, et comme nous avons participé à sa conception, nous ne ressentions pas le besoin d’élargir notre offre. Nous voulions rester cohérents et ne pas complexifier notre gamme. En 2024, nous avons collecté 122 millions d’euros sur ce fonds, essentiellement via la gestion libre. Et son encours total dépasse 700 millions d’euros. » La gamme ne va donc être élargie qu’à la marge : « Nous allons prochainement ajouter un nouveau fonds, développé avec Allianz Global Investors, notre asset manager maison. Il s’agira d’un fonds mêlant Private Equity et dette privée », annonce Françoise Heckmann. L’assureur affiche plus de confiance sur le PER : « Concernant la retraite, pour laquelle nous observons une vraie adhésion, nous avons fait un autre choix : intégrer du non-coté dans toutes nos grilles évolutives. Cela nous paraît pertinent sur ce type de produit, avec un horizon à très long terme ». Pas question néanmoins de se jeter à corps perdu dans l’aventure de cette loi industrie verte : « Nous croyons au non-coté, mais nous avançons avec prudence. C’est une classe d’actifs qui a du sens pour nos clients, mais qui exige un suivi rigoureux. Nous sommes promoteurs, mais des promoteurs attentifs. Les fonds de non-coté présentent des enjeux de liquidité importants. En assurance-vie, nous devons garantir la liquidité à nos assurés, même si les supports eux-mêmes ne sont pas liquides. C’est un vrai point d’attention ». Spécialiste de la distribution de fonds de Private Equity et de non-coté, Paul Moreno-Blosseville, président d’Opale Capital, filiale de Tikehau Capital, confirme ces réticences : « Le goulet d’étranglement se situe du côté des assureurs. Et ce n’est pas par mauvaise volonté, car un vrai défi leur est imposé. Ces fonds de Private Equity sont, par nature, peu liquides, et pèsent lourd dans leur ratio de solvabilité. C’est une contrainte énorme pour eux de référencer ces produits ».

« Nous sentons que le sujet des actifs non cotés devient plus visible. Est-ce uniquement dû à la loi industrie verte ? Certes, elle a mis ces fonds en lumière, mais c’est aussi une recherche de rendement et de diversification qui a rendu ces fonds moins confidentiels. En tout cas, il y a un regain d’intérêt évident », constate également Françoise Heckmann, directrice des produits d’épargne chez Allianz France. Le phénomène était néanmoins déjà enclenché : « Les unités de compte investies en capital-investissement représentent, à présent, plus de 7 milliards d’euros. Ces placements ont été multipliés par treize depuis la loi Pacte en 2019 », souligne Jean Malhomme. L’étude met en avant plusieurs phénomènes et, en premier lieu, une composition hétéroclite des portefeuilles :« L’allocation de l’encours global des fonds destinés au grand public est très diversifiée entre investissements en direct (qui représentent 58 % des investissements réalisés), et fonds de fonds (primaires ou secondaires), constate Simon Ponroy, directeur des études économiques et statistiques chez France Invest. La stratégie des fonds se répartit assez équitablement entre Private Equity, dette privée, actifs d’infrastructures ou au travers d’un mix de ces segments (fonds diversifiés). Par ailleurs, l’immense majorité des fonds fonctionnent avec un appel unique de capitaux et non pas des appels progressifs (cf. graphique 2) ». Cette spécificité explique en grande partie l’écart de performance observé avec les fonds destinés aux investisseurs institutionnels, qui procèdent à des appels de fonds successifs au fil des investissements réalisés dans les entreprises et donc à une allocation plus optimale. « Toutefois, les rendements des fonds restent alignés avec les objectifs annoncés par les gérants, en moyenne entre 6 et 9 %. Ils révèlent également une dispersion plus faible que celle observée sur les fonds institutionnels », souligne Simon Ponroy. Les frais annuels maximums tels que prévus par les règlements s’élèvent à 3,34 %. Néanmoins, les frais réels appliqués en 2024 ont atteint 2,62 %. Autre tendance, l’essor des fonds Evergreen ou perpétuels, qui diffèrent des fonds fermés traditionnellement réservés aux investisseurs : « Les fonds Evergreen offrent des caractéristiques adéquates pour les distributeurs et les épargnants, notamment pour les fonds distribués via des contrats d’assurance-vie. Ils montent en puissance, avec vingt-cinq fonds gérés, à fin 2024, dont neuf créés en 2024, et concentrent désormais 62 % des encours, décrit l’expert. En outre, les fonds Evergreen affichent des rendements annuels moyens en hausse en 2024, à 5,8 %, contre 5,6 % en 2023. A l’inverse, les fonds fermés destinés aux particuliers enregistrent un net repli de leur performance, passant de 6,3 % à 4,9 % (cf. tableau page suivante). »Pas encore d’électrochocNéanmoins, et malgré ces progrès, cette loi industrie verte n’a pas créé d’électrochoc dans les esprits des assureurs, souvent comparés à des paquebots difficiles à manœuvrer et réputés pour leur prudence. Si certaines compagnies, comme Suravenir ou Generali, référencent déjà une dizaine de fonds, d’autres préfèrent attendre et voir. « Nous avons créé un seul mandat optionnel intégrant des actifs non cotés, en plus de nos mandats traditionnels qui restent inchangés. En assurance-vie, le Private Equity reste une possibilité que le client peut ou non sélectionner. Mais pour l’instant, cette option n’a pas encore rencontré un grand succès », reconnaît Françoise Heckmann. Baptisé “Perspective”, ce mandat conforme à la loi industrie verte inclut uniquement le fonds Eurazeo Private Value Europe 3 (EPVE3) que nous proposons dans nos contrats depuis plusieurs années. Comme ce fonds plaît à nos réseaux et à nos clients, et comme nous avons participé à sa conception, nous ne ressentions pas le besoin d’élargir notre offre. Nous voulions rester cohérents et ne pas complexifier notre gamme. En 2024, nous avons collecté 122 millions d’euros sur ce fonds, essentiellement via la gestion libre. Et son encours total dépasse 700 millions d’euros. » La gamme ne va donc être élargie qu’à la marge : « Nous allons prochainement ajouter un nouveau fonds, développé avec Allianz Global Investors, notre asset manager maison. Il s’agira d’un fonds mêlant Private Equity et dette privée », annonce Françoise Heckmann. L’assureur affiche plus de confiance sur le PER : « Concernant la retraite, pour laquelle nous observons une vraie adhésion, nous avons fait un autre choix : intégrer du non-coté dans toutes nos grilles évolutives. Cela nous paraît pertinent sur ce type de produit, avec un horizon à très long terme ». Pas question néanmoins de se jeter à corps perdu dans l’aventure de cette loi industrie verte : « Nous croyons au non-coté, mais nous avançons avec prudence. C’est une classe d’actifs qui a du sens pour nos clients, mais qui exige un suivi rigoureux. Nous sommes promoteurs, mais des promoteurs attentifs. Les fonds de non-coté présentent des enjeux de liquidité importants. En assurance-vie, nous devons garantir la liquidité à nos assurés, même si les supports eux-mêmes ne sont pas liquides. C’est un vrai point d’attention ». Spécialiste de la distribution de fonds de Private Equity et de non-coté, Paul Moreno-Blosseville, président d’Opale Capital, filiale de Tikehau Capital, confirme ces réticences : « Le goulet d’étranglement se situe du côté des assureurs. Et ce n’est pas par mauvaise volonté, car un vrai défi leur est imposé. Ces fonds de Private Equity sont, par nature, peu liquides, et pèsent lourd dans leur ratio de solvabilité. C’est une contrainte énorme pour eux de référencer ces produits ».

Crise des SCPILe fait que cette nouvelle donne soit intervenue en pleine crise immobilière ne leur a pas facilité la tâche : « Depuis deux ans, les assureurs sont déjà très exposés à la baisse de valorisation des SCPI qui a conduit nombre d’investisseurs à vouloir récupérer leur argent. Quand ces SCPI étaient détenues en assurance-vie, c’est l’assureur qui a dû porter les positions sur son propre bilan. Leur marge de manœuvre est donc bien plus réduite qu’il y a quelques années », poursuit Paul Moreno-Blosseville. Jean Malhomme confirme que les assureurs souhaitent retenir l’expérience de l’immobilier : « Le parallèle avec l’immobilier est très parlant. A partir de l’été 2023, les assureurs fortement exposés à des véhicules illiquides comme les SCI ou SCPI ont rencontré de vraies difficultés de gestion de la liquidité. A l’inverse, ceux investis via des OPCI, avec une poche de liquidité d’environ 40 %, ont traversé cette période sans encombre. Cela montre bien l’importance des mécanismes de gestion de la liquidité ». « Pour les assureurs-vie, la liquidité reste un prérequis au développement de ces produits. C’est dans ce contexte que les fonds Evergreen connaissent une forte dynamique. Il y a cinq ans, les assureurs supportaient seuls le risque de liquidité, ce qui limitait leur engagement. L’introduction de poches de liquidité dans les fonds permet enfin aux assureurs d’investir en non-coté via des unités de compte pour le grand public. Certes, ces fonds ne sont plus entièrement purs, ce qui peut déplaire à certains acteurs du Private Equity, mais c’est une condition nécessaire pour débloquer l’accès », poursuit-il. L’heure reste donc à la vigilance avec un référencement au compte-gouttes de nouveaux fonds, malgré l’existence d’une offre qui s’enrichit mois après mois, en provenance des gérants d’actifs. « Nous avons eu des discussions avec plusieurs assureurs. Ils nous disent qu’ils sont submergés de propositions, qu’ils ont l’embarras du choix, mais très peu de place pour accueillir de nouveaux produits. Ils opèrent donc une sélection très rigoureuse. L’épargnant finira par en profiter, car seuls les meilleurs produits seront retenus », estime Paul Moreno-Blosseville. Avec le concept de Value for Money de France assureurs et l’Autorité de contrôle prudentiel et de résolution (ACPR), qui exigent des assureurs-vie qu’ils examinent le rapport rendement-frais des fonds référencés dans leurs contrats, les mailles du filet se sont encore resserrées. Par ailleurs, les fonds professionnels, comme les FPCI (fonds professionnels de capital investissement), proposés pour des tickets minimums de 100 000 euros semblent difficilement conciliables avec les contraintes de l’assurance-vie. « L’intérêt est là, mais les contraintes technologiques et réglementaires limitent les possibilités. Les assureurs-vie ont besoin de fonds compatibles avec leurs plates-formes : idéalement des fonds Evergreen, avec des appels de fonds uniques à fenêtres de commercialisation de quatre ans ou plus. De notre côté, notre positionnement repose sur des fonds fermés, avec des appels progressifs, et des fenêtres de commercialisation courtes, de vingt-quatre mois au maximum », compare le président d’Opale.

Crise des SCPILe fait que cette nouvelle donne soit intervenue en pleine crise immobilière ne leur a pas facilité la tâche : « Depuis deux ans, les assureurs sont déjà très exposés à la baisse de valorisation des SCPI qui a conduit nombre d’investisseurs à vouloir récupérer leur argent. Quand ces SCPI étaient détenues en assurance-vie, c’est l’assureur qui a dû porter les positions sur son propre bilan. Leur marge de manœuvre est donc bien plus réduite qu’il y a quelques années », poursuit Paul Moreno-Blosseville. Jean Malhomme confirme que les assureurs souhaitent retenir l’expérience de l’immobilier : « Le parallèle avec l’immobilier est très parlant. A partir de l’été 2023, les assureurs fortement exposés à des véhicules illiquides comme les SCI ou SCPI ont rencontré de vraies difficultés de gestion de la liquidité. A l’inverse, ceux investis via des OPCI, avec une poche de liquidité d’environ 40 %, ont traversé cette période sans encombre. Cela montre bien l’importance des mécanismes de gestion de la liquidité ». « Pour les assureurs-vie, la liquidité reste un prérequis au développement de ces produits. C’est dans ce contexte que les fonds Evergreen connaissent une forte dynamique. Il y a cinq ans, les assureurs supportaient seuls le risque de liquidité, ce qui limitait leur engagement. L’introduction de poches de liquidité dans les fonds permet enfin aux assureurs d’investir en non-coté via des unités de compte pour le grand public. Certes, ces fonds ne sont plus entièrement purs, ce qui peut déplaire à certains acteurs du Private Equity, mais c’est une condition nécessaire pour débloquer l’accès », poursuit-il. L’heure reste donc à la vigilance avec un référencement au compte-gouttes de nouveaux fonds, malgré l’existence d’une offre qui s’enrichit mois après mois, en provenance des gérants d’actifs. « Nous avons eu des discussions avec plusieurs assureurs. Ils nous disent qu’ils sont submergés de propositions, qu’ils ont l’embarras du choix, mais très peu de place pour accueillir de nouveaux produits. Ils opèrent donc une sélection très rigoureuse. L’épargnant finira par en profiter, car seuls les meilleurs produits seront retenus », estime Paul Moreno-Blosseville. Avec le concept de Value for Money de France assureurs et l’Autorité de contrôle prudentiel et de résolution (ACPR), qui exigent des assureurs-vie qu’ils examinent le rapport rendement-frais des fonds référencés dans leurs contrats, les mailles du filet se sont encore resserrées. Par ailleurs, les fonds professionnels, comme les FPCI (fonds professionnels de capital investissement), proposés pour des tickets minimums de 100 000 euros semblent difficilement conciliables avec les contraintes de l’assurance-vie. « L’intérêt est là, mais les contraintes technologiques et réglementaires limitent les possibilités. Les assureurs-vie ont besoin de fonds compatibles avec leurs plates-formes : idéalement des fonds Evergreen, avec des appels de fonds uniques à fenêtres de commercialisation de quatre ans ou plus. De notre côté, notre positionnement repose sur des fonds fermés, avec des appels progressifs, et des fenêtres de commercialisation courtes, de vingt-quatre mois au maximum », compare le président d’Opale. Les petits ruisseaux et les grandes rivièresCe dernier reste néanmoins convaincu de la pertinence de la loi dans la durée, en partant du principe que les petits ruisseaux feront les grandes rivières. « A mesure que les assureurs renforceront leur bilan et retrouveront des marges de manœuvre, ils auront davantage de place pour ces fonds. Il y aura aussi un effet qualitatif. Parmi les fonds référencés, nous voyons une qualité très hétérogène, mais aussi de très bons produits. Ces “belles histoires” commenceront à émerger et à attirer l’attention ». De l’avis général, un cap structurant a été franchi : « La loi industrie verte a permis d’orienter de grands dispositifs d’épargne vers des investissements plus durables. Certes, les pourcentages restent faibles, mais appliqués à des masses aussi importantes, cela peut générer entre 1 et 2 milliards de collecte supplémentaire par an en faveur du non-coté », évalue Christophe Bories. France assureurs va même plus loin : « Je suis plutôt optimiste. Les flux commencent à arriver et on pourrait dépasser 1 à 2 milliards d’euros. Nous verrons mieux l’impact de la loi industrie verte dans l’étude France Invest de l’année prochaine. Tous les assureurs devraient être prêts, d’ici la fin du premier semestre 2025 », anticipe Jean Malhomme. Selon lui, l’offre de fonds disponible doit s’étoffer : « Le véritable enjeu, c’est plutôt le manque de profondeur du marché. Avec seulement vingt-cinq fonds Evergreen référencés, nous sommes encore loin d’un univers suffisant pour l’ensemble des PER et des mandats d’assurance-vie du marché ». Ce n’est que le début…

Les petits ruisseaux et les grandes rivièresCe dernier reste néanmoins convaincu de la pertinence de la loi dans la durée, en partant du principe que les petits ruisseaux feront les grandes rivières. « A mesure que les assureurs renforceront leur bilan et retrouveront des marges de manœuvre, ils auront davantage de place pour ces fonds. Il y aura aussi un effet qualitatif. Parmi les fonds référencés, nous voyons une qualité très hétérogène, mais aussi de très bons produits. Ces “belles histoires” commenceront à émerger et à attirer l’attention ». De l’avis général, un cap structurant a été franchi : « La loi industrie verte a permis d’orienter de grands dispositifs d’épargne vers des investissements plus durables. Certes, les pourcentages restent faibles, mais appliqués à des masses aussi importantes, cela peut générer entre 1 et 2 milliards de collecte supplémentaire par an en faveur du non-coté », évalue Christophe Bories. France assureurs va même plus loin : « Je suis plutôt optimiste. Les flux commencent à arriver et on pourrait dépasser 1 à 2 milliards d’euros. Nous verrons mieux l’impact de la loi industrie verte dans l’étude France Invest de l’année prochaine. Tous les assureurs devraient être prêts, d’ici la fin du premier semestre 2025 », anticipe Jean Malhomme. Selon lui, l’offre de fonds disponible doit s’étoffer : « Le véritable enjeu, c’est plutôt le manque de profondeur du marché. Avec seulement vingt-cinq fonds Evergreen référencés, nous sommes encore loin d’un univers suffisant pour l’ensemble des PER et des mandats d’assurance-vie du marché ». Ce n’est que le début…

« Les petits flux finiront par constituer un stock significatif »

Sept mois après l’entrée en vigueur de la loi industrie verte, Guillaume Cousseran, Managing Partner - Investor Relations chez Seven2 et coprésident du groupe de travail sur la démocratisation du Private Equity chez France Invest, dresse un premier bilan. Investissement Conseils : Pouvez-vous rappeler la genèse de la loi industrie verte ?Guillaume Cousseran : La volonté des pouvoirs publics était d’orienter une petite partie de la très abondante épargne des Français vers le financement de l’économie. Nous pensions chez France Invest que cela avait du sens d’introduire un peu de non-coté dans des enveloppes d’épargne à long terme, comme l’assurance-vie ou les PER. C’est une classe d’actifs moins volatile, avec une performance historique intéressante sur le long terme. Elle apporte aussi de la diversification dans une allocation d’actifs. Cela dit, les pouvoirs publics ne nous ont pas faits de cadeau particulier. L’objectif est de mieux irriguer le tissu économique dans un contexte où l’Etat et les banques ne peuvent plus tout financer.

Investissement Conseils : Pouvez-vous rappeler la genèse de la loi industrie verte ?Guillaume Cousseran : La volonté des pouvoirs publics était d’orienter une petite partie de la très abondante épargne des Français vers le financement de l’économie. Nous pensions chez France Invest que cela avait du sens d’introduire un peu de non-coté dans des enveloppes d’épargne à long terme, comme l’assurance-vie ou les PER. C’est une classe d’actifs moins volatile, avec une performance historique intéressante sur le long terme. Elle apporte aussi de la diversification dans une allocation d’actifs. Cela dit, les pouvoirs publics ne nous ont pas faits de cadeau particulier. L’objectif est de mieux irriguer le tissu économique dans un contexte où l’Etat et les banques ne peuvent plus tout financer.

Le secteur de l’assurance s’est-il montré réticent, voire hostile à cette réforme ?Je ne parlerais pas d’hostilité vis-à-vis du non-coté. Beaucoup d’assureurs y investissaient déjà, notamment dans les UC (unités de compte) en gestion libre. Ce qui a pu les gêner, c’est le caractère obligatoire de la mesure, avec des pourcentages minimums à respecter, une obligation de référencement. Néanmoins, nous savions dès le départ que cela prendrait du temps. Le monde de l’assurance a son propre rythme. Les compagnies sont de grandes maisons bien établies, qui ont aussi leurs contraintes propres. A l’entrée en vigueur de la loi en octobre 2024, tous les assureurs n’étaient pas prêts. Ils commencent à s’équiper et à référencer des fonds.

Quel premier bilan peut-on faire en termes de flux ?Ce sont encore de petits montants. Des centaines de milliers d’euros, voire de millions d’euros, mais ces flux sont réguliers. Contrairement à une campagne commerciale ponctuelle dans la gestion libre, où un fonds est mis en avant pendant six mois par un distributeur, il s’agit ici de flux permanents, via les versements récurrents des Français dans leurs contrats d’assurance-vie ou leurs PER en gestion pilotée. Comme une partie de cette épargne est désormais orientée vers du non-coté, ces petits flux finiront par constituer, avec le temps, un stock significatif. Les épargnants sont en train de s’équiper en actifs non cotés. Chaque mois, des petits montants s’ajoutent. Cela crée une dynamique. Il n’y a pas d’arbitrage des stocks existants, sauf dans le cas spécifique des PER collectifs, qui représentent des montants bien moins importants que l’assurance-vie.

Le fonds Apeo de Seven2 a été lancé dès 2020. Ce positionnement précoce vous a-t-il procuré un avantage compétitif ?Oui probablement. Le FCPR Apeo était déjà référencé chez plusieurs assureurs. Cela leur a simplifié la tâche car il était déjà disponible. Ils n’avaient pas besoin de faire tout le travail de due diligence et de validation réglementaire. Par ailleurs, c’est un fonds déjà mature, avec 450 millions d’euros d’encours, un portefeuille constitué et une performance déjà visible. Ce n’est pas un produit tout nouveau avec une « courbe en J » au démarrage, comme c’est souvent le cas dans le Private Equity. Enfin, nous connaissions bien l’univers de l’assurance-vie, avec ses contraintes opérationnelles et ses circuits de distribution. Néanmoins, plus le temps va passer, plus les assureurs vont ajouter de nouvelles stratégies, de nouveaux gérants et diversifier leur offre. Nous ne pouvons pas nous reposer sur nos lauriers.

Comment rester en haut de l’affiche dans ce contexte concurrentiel ?Nous devons continuer à servir de bons rendements, à rester alignés avec les attentes des assureurs et des assurés, offrir de la lisibilité sur les portefeuilles, et proposer des fréquences de valeurs liquidatives et de souscription/rachat adéquates. Le marché évolue. Là où certains gérants proposaient systématiquement des rachats trimestriels, les assureurs demandent de plus en plus du bimensuel, voire de l’hebdomadaire. Les assureurs, qui ont été contraints d’intégrer du non-coté, ne veulent pas mettre leur bilan à risque. Ils veulent répercuter de façon immédiate les sorties dans les UC sur les fonds sous-jacents. Il faut toutefois veiller à ne pas dénaturer la classe d’actifs. Le Private Equity n’est pas fait pour être valorisé comme une action cotée.

La pression sur la liquidité ne risque-t-elle pas de changer la nature même du Private Equity ?C’est le danger. Nous ne pouvons pas avoir une valorisation quotidienne comme sur les marchés cotés. Nos entreprises en portefeuille ne nous envoient pas un reporting tous les jours, et nous ne disposons pas de la même liquidité.

Qu’en est-il des règles sur les coussins de liquidité des fonds fixées par l’AMF qui indique vouloir les clarifier ?Une évolution de la doctrine AMF est en cours sur les FCPR Evergreen, c’est-à-dire sans échéance prédéfinie. Le marché a évolué depuis la loi Pacte, en partie avec l’entrée en vigueur du règlement européen Eltif 2, qui est très précis, avec des règles écrites, des matrices et des pourcentages clairs en fonction des différents types de fonds, des fréquences de rachats, etc. Tout est détaillé. Une harmonisation est indispensable entre les règles françaises et européennes. Qu’en est-il des rendements ? N’y a-t-il pas un décalage entre les attentes et la réalité ?Les 14-15 % de TRI dont on entend souvent parler concernent des fonds fermés, réservés aux institutionnels, avec des stratégies LBO pures et des appels de fonds successifs. Rien à voir avec un fonds de non-coté diversifié, Evergreen, avec du cash et plusieurs sous-jacents dans son actif. Les fonds de non-coté pour les particuliers associent souvent plusieurs stratégies, Private Equity, dette privée, infrastructures. Ils ne sont pas comparables. Et puis, les performances du non-coté se mesurent sur longue période. Pas sur trois ans. Or les fonds de non-coté pour les particuliers sont souvent très jeunes. Les épargnants ont donc besoin de pédagogie et ces nouveaux fonds ont besoin de temps pour atteindre leur objectif de performance cible.