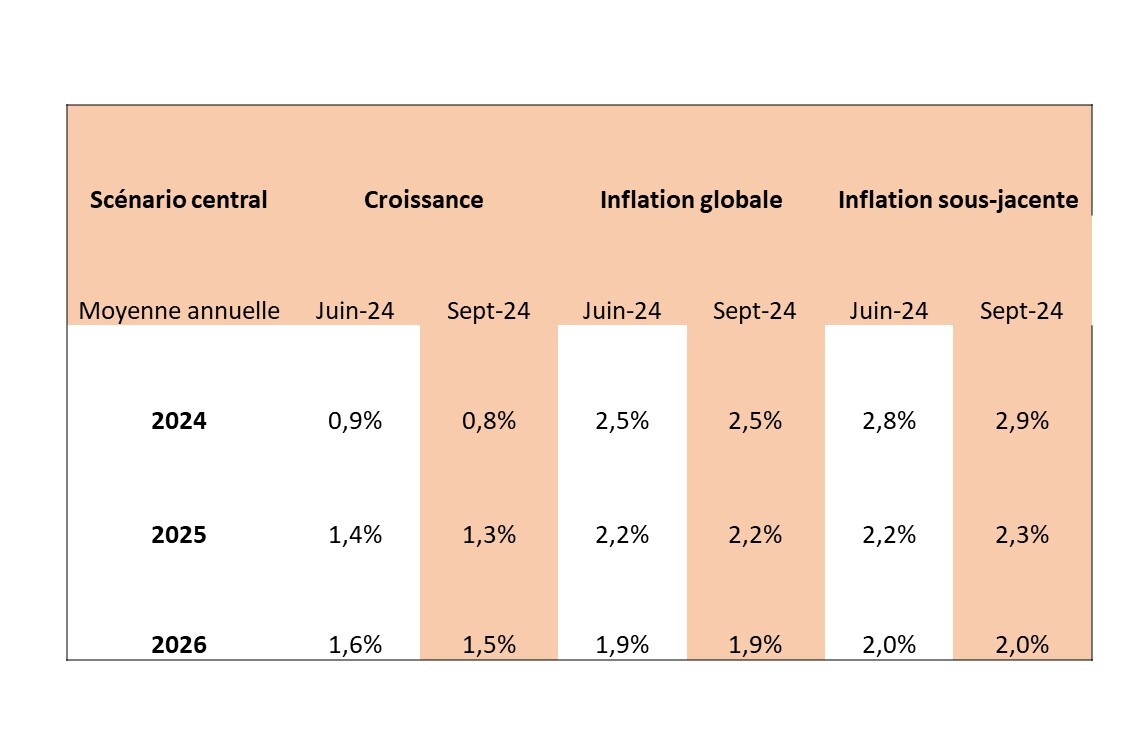

Comme attendu, le Conseil des gouverneurs a décidé d’abaisser ses taux directeurs de 25 pdb. Par ailleurs et comme annoncé en mars, la BCE a également réduit l’écart entre le taux principal de refinancement et le taux de dépôt à 15 pdb. En conséquence, le taux de dépôt, le taux de refinancement et le taux de facilité sont désormais à respectivement 3.50%, 3.65% et 3.90%. La BCE maintient son approche « data dependant » et ne s’engage pas à l’avance sur une trajectoire de taux particulière. Les projections de croissance et d’inflation ont été révisées, légèrement à la hausse sur l’inflation sous-jacente en 2024 et 2025 et légèrement à la baisse sur la croissance sur toute la période 2024-2026

Maryse POGODZINSKI, économiste de Groupama Asset Management

Maryse POGODZINSKI, économiste de Groupama Asset Management

La Présidente a expliqué qu’il était opportun de « faire un nouveau pas dans la réduction du caractère restrictif de la politique monétaire » : la BCE a procédé comme d’habitude et a regardé une multitude de données et constaté que le processus de désinflation graduelle permettait une nouvelle réduction (décision unanime).

La prochaine décision dépendra des données, d’une multitude de données et pas uniquement des données mensuelles mais aussi trimestrielles (inflation, salaires et marges des entreprises), sous-entendu rendez-vous en décembre.

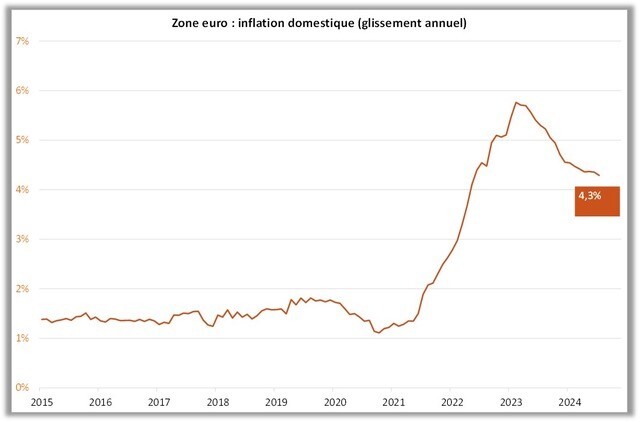

Le Conseil ne s’engage pas à l’avance sur une trajectoire de taux particulière (« Que sera, sera ») : même si les coûts de la main d’œuvre s’atténuent et que les marges des entreprises amortissent en partie l’incidence de la hausse des salaires sur l’inflation, l’inflation domestique reste élevée bien au-dessus de 4% (graphique 1), sous l’effet des salaires qui continuent de progresser à un rythme soutenu.

Notre analyse :Cette baisse de taux ne s’inscrit pas à ce stade dans le cadre d’un cycle « habituel » d’assouplissement monétaire, en ligne avec notre scénario (cf également, discours introductif de Ch. Lagarde au Forum de la BCE sur les banques centrales à Sintra « La politique monétaire dans un cycle inhabituel » en juillet).

Les risques sur l’inflation sont toujours haussiers et la BCE le reconnait « implicitement » dans son discours, en listant plus de risques haussiers que baissiers (à savoir salaires ou marges des entreprises plus élevées, tensions géopolitiques accrues renchérissant les prix des matières premières, hausse des coûts du fret, évènements météorologiques extrêmes entrainant une hausse des produits alimentaires…).

La BCE exclut à priori une baisse en octobre, en révisant à la hausse l’inflation sous-jacente en 2024 et 2025, malgré les révisions à la baisse sur la croissance.

Enfin, le narratif sur les politiques budgétaires et les réformes structurelles a été encore étoffé : Ch. Lagarde qualifie de « formidable » le rapport de M. Draghi, à la suite de celui d’E. Letta sur l’avenir de la compétitivité ; les 2 rapports offrent un diagnostic complet des problèmes structurels de l’UE , notamment sur la compétitivité et proposent une feuille de route concrète et importante pour la Commission européenne et le Parlement.

Globalement, la rhétorique de la BCE aujourd’hui renforce nos principes de politique monétaire en période d’incertitude sur le niveau du taux neutre (*) soit 1/ ne pas agir trop rapidement ; 2/ ne pas ajuster trop souvent ; 3/ privilégier une politique de « petits pas ».

(*) Ch. Lagarde ne veut toujours pas se prononcer sur un niveau mais reconnait qu’il est probablement plus élevé

Par Maryse POGODZINSKI, économiste de Groupama Asset Management

Pour accéder au site, cliquez ICI.