Politique monétaire conventionnelle : statu quo probable en décembre

La Fed a abaissé ses taux directeurs de 25pdb. Lors de la conférence de presse, J. Powell a toutefois précisé qu’une nouvelle baisse en décembre était « loin d’être acquise », laissant entendre que le statu quo était désormais le scénario le plus probable. Plusieurs éléments justifient cette posture :

Manque de visibilité - Si la prochaine décision relève toujours de la « gestion des risques » (risk management), il semble difficile d’envisager une nouvelle étape tant que le shutdown empêche la publication de données économiques.

Besoin de temporisation après deux baisses successives - Après une baisse cumulée préventive de 50 pdb sur les deux dernières réunions, plusieurs membres du FOMC souhaitent désormais marquer une pause afin d’observer les effets des précédentes mesures. D’ailleurs, J Powell n’a pas dissimulé la divergence croissante des points de vue au sein de la Fed. Au-delà des deux dissidents (S. Miran favorable à une baisse de 50 pdb et J. Schmid partisan du statu quo), les écarts de perception se sont visiblement accentués sur la trajectoire future des taux d’intérêt.

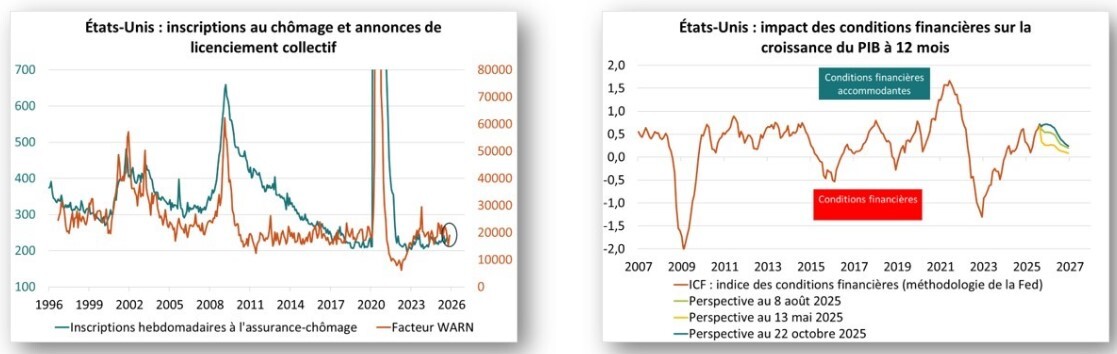

Marché du travail résilient - Selon J. Powell, rien n’indique une détérioration significative du marché de l’emploi. Cette analyse est corroborée par l’indicateur avancé WARN des licenciements collectifs (*), qui ne signale aucune hausse notable des inscriptions hebdomadaires à l’assurance chômage (graphique 1)

Assouplissement marqué des conditions financières - La baisse des taux a contribué à une nette amélioration des conditions financières, désormais au plus favorable depuis le printemps 2022 (graphique 2). Selon nos estimations, cet assouplissement équivaut à un stimulus de l’ordre de 0,5 % de PIB sur six mois.

Source : Bloomberg – Calculs : Groupama AM

Source : Bloomberg – Calculs : Groupama AM

Nous maintenons notre scénario : nous n’envisagions qu’une enveloppe de 50pdb de baisse des taux en 2025 dans une logique de gestion des risques, et nous n’attendons toujours pas de mouvement supplémentaire en décembre. En revanche, nous anticipons trois baisses en 2026 puis deux en 2027, ce qui ramènerait la borne haute des Fed Funds à 2.75%, pour deux raisons principales :

D’une part, au-delà de la hausse des droits de douane qui réhaussera temporairement l’inflation d’environ 0.5 pt, nous anticipons ensuite une désinflation marquée de la composante « loyers » liée à la baisse de l’immigration (graphique 3). Cette tendance pourrait même s’amplifier si l’excès d’offre sur le marché du pétrole persiste, entraînant une baisse du prix du baril (graphique 4).

D’autre part, nous pensons que la prochaine gouvernance de la Fed pourrait se montrer plus accommodante, intégrant progressivement dans sa fonction de réaction un objectif implicite de stabilité budgétaire, afin de faciliter le refinancement de la dette publique.

Pour consulter l'article dans son intégralité, cliquez ICI.

Par Christophe Morel, Chef économiste

![]()

Pour accéder au site, cliquez ICI.