Les équipes de Groupama AM reste positives sur la trajectoire long terme de l’IA, même si notre lecture est désormais plus nuancée qu’au début du cycle. Malgré des valorisations élevées et des investissements records, la phase actuelle ne s’apparente pas à une bulle : les valorisations reposent sur des fondamentaux et des bénéfices solides, loin des excès des années 2000. L’enjeu pour le marché est désormais clair : une visibilité accrue sur les revenus générés et une trajectoire crédible de monétisation des modèles d’IA. Dans Groupama Global Disruption, les équipes privilégient la sélectivité des acteurs de l’IA. Leur force dans ce fonds est de ne pas être figés dans une seule thématique, mais évoluer (activement) avec elles.

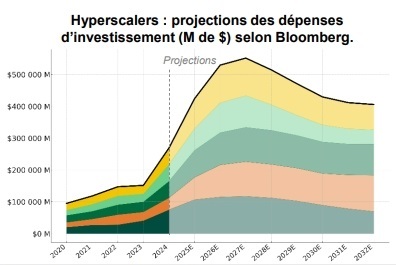

DÉPENSES D’INVESTISSEMENT : UN RISQUE DE SURCHAUFFE ?Depuis 2023, l’IA a déclenché un cycle d’investissement sans précédent. Les hyperscalers (Microsoft, Alphabet, Meta, Amazon) devraient consacrer plus de 300 Mds$ à leurs infrastructures en 2025, avec un pic d’investissements attendu sur 2027, puis une normalisation progressive à partir de 2028. Leur objectif : répondre à l’explosion du nombre de modèles, à l’augmentation de la puissance de calcul par utilisateur et à la densification rapide des data centers.

Ces dépenses colossales sont exacerbées par une circularité financière, où les capitaux de Nvidia par exemple financent des acteurs comme OpenAI qui, en retour, achètent leurs puces, créant un écosystème en vase clos. Un écosystème encore auto-alimenté dont la valeur économique réelle reste à démontrer, d’autant que certains modèles (OpenAI notamment) demeurent très consommateurs de capital et encore loin de l’équilibre financier.

Pour autant, malgré des valorisations élevées et des investissements records, la situation actuelle ne s’apparente pas à une bulle.

Lors de la crise des dot-com en 2000–2001, beaucoup d’entreprises technologiques n’avaient ni profits, ni cash-flow, ni modèle économique clair, et leurs valorisations reposaient sur des métriques déconnectées comme les clics ou le trafic.

Aujourd’hui, les géants de la tech affichent des profits élevés, des marges solides et une forte capacité d’autofinancement, ce qui ancre les valorisations dans des fondamentaux incomparablement plus robustes.

Aujourd’hui, les géants de la tech affichent une rentabilité réelle et massive. Les « 7 Magnifiques » génèrent 30–34 % des profits du S&P 500, avec des marges en hausse et une monétisation de l’IA déjà visible, même si le marché attend encore des avancées concrètes sur ce point.

Les données du MSCI World Technology confirment cette différence structurelle :

Le P/E forward reste environ 50 % en dessous de son pic de la bulle dot-com

Le cash-flow moyen par action est plus de six fois plus élevé qu’en 2001

Les marges opérationnelles tournent autour de 25 %, contre des niveaux quasi nuls pour une grande partie du secteur en 2000 et 2001.

Pour consulter l'article dans son intégralité, cliquez ICI.

Par Remi Talmant, Spécialiste Produits

![]()

Pour accéder au site, cliquez ICI.