La rencontre entre Xi Jinping et Donald Trump, tenue le 30 octobre 2025, marque une étape majeure dans la relation sino-américaine après plusieurs mois de tensions. Le sommet s’est conclu sur une note globalement positive, débouchant sur l’instauration d’une trêve commerciale d’un an entre les deux économies.

Thuy Van Pham, Economiste

Thuy Van Pham, Economiste

Parmi les mesures annoncées :

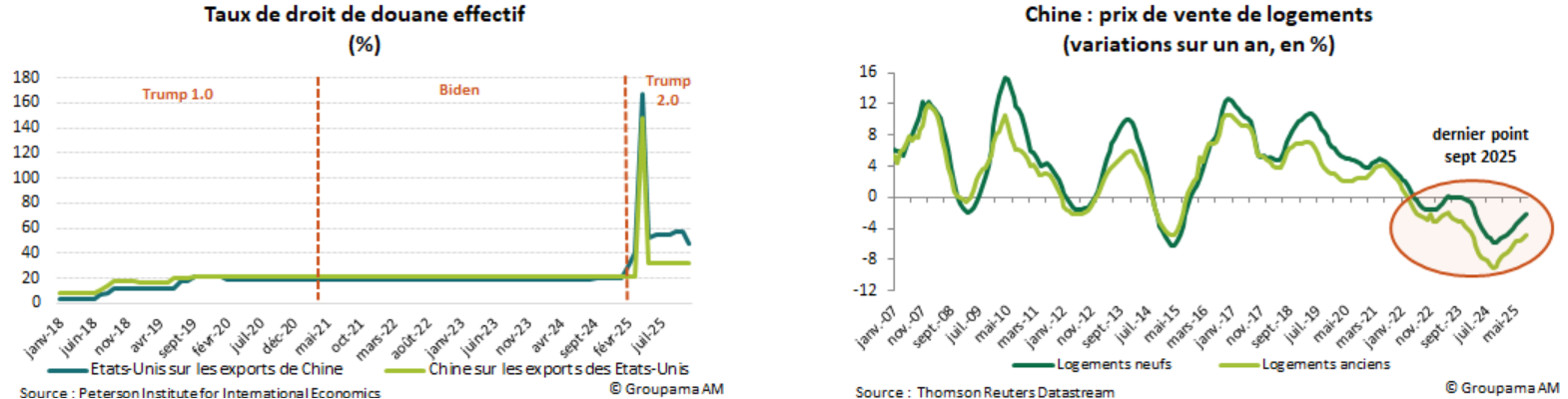

Réduction du taux effectif des droits de douane américains sur la Chine, de 58 % à 48 %, notamment via une baisse de 20 % à 10 % des droits sur le fentanyl (cf. graphique 1). En contrepartie, Pékin s’engage à coopérer davantage sur la lutte contre le trafic de fentanyl. Les modalités restent à définir.

Suspension pendant un an de la mise en œuvre de la « règle sur les filiales » américaine et des nouvelles mesures chinoises de contrôle des exportations de terres rares introduites le 9 octobre.

Gel des enquêtes américaines au titre de la section 301 concernant les secteurs maritime, logistique et de la construction navale chinoise, accompagné d’une suspension des contre-mesures de Pékin.

Reprise progressive des achats chinois de soja américain. Le calendrier et le volume restent à préciser.

Suspension d’un an des droits portuaires supplémentaires visant les navires chinois et américains.

À court terme, cet accord représente un signal d’apaisement. Le passage d’un cadre trimestriel à un engagement d’un an réduit les risques d’escalade et rétablit partiellement la confiance sur les marchés. Cependant, cette trêve est fragile. Certes, ni Washington ni Pékin ne souhaitent raviver les tensions coûteuses. La relation bilatérale reste marquée par une méfiance persistante. Sur le fond en effet, les désaccords structurels dénoncés par les États-Unis à l’encontre de la Chine n’ont pas été résolus.

En premier lieu, le modèle de croissance chinois : son rééquilibrage ne progresse que lentement. Si la Chine semble en mesure d’atteindre son objectif de croissance autour de 5 % cette année, cette performance ne provient pas de la demande domestique. Celle-ci reste faible, pénalisée par une crise de confiance persistante et la morosité prolongée du secteur immobilier, deux facteurs qui accentuent les pressions déflationnistes (cf. graphiques 2 et 3). La situation plaide pour un renforcement du soutien étatique, mais Pékin refuse jusqu’à présent un plan de relance massif, préférant des mesures ciblées. Ainsi, l’amélioration du rôle de la consommation n’est pas la priorité première des autorités locales.

Pour lire l'article dans son intégralité, cliquez ICI. Par Thuy Van Pham, Economiste

Avertissement :

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com

![]()

Pour accéder au site, cliquez ICI.