1. Dans un monde en transition, les entreprises sont forcées d’investir au risque de ne pas survivre au-delà. C’est pourquoi, la thèse centrale de notre scénario économique est que ces transitions (géopolitique, digitale, …) vont alimenter un cycle durable d’investissement.

Toutefois, l’hypothèse d’un nouveau cycle d’investissement change la perspective sur les forces et faiblesses des économies. Le redémarrage simultané de l’investissement dans les pays développés révèle des atouts et des déséquilibres qui n’apparaissaient pas dans le « monde d’avant » dominé par les pressions déflationnistes.

2. Les principales forces et faiblesses des économies américaine et européenne interviennent en « miroir » les unes des autres. Les États-Unis bénéficient d’un écosystème favorable à l’innovation, mais la faiblesse de l’épargne les rend dépendant des capitaux internationaux. À l’inverse, l’abondance de l’épargne privée en Europe constitue un atout, tandis que la fragmentation des marchés de capitaux et l’excès de régulation pénalisent l’initiative privée.

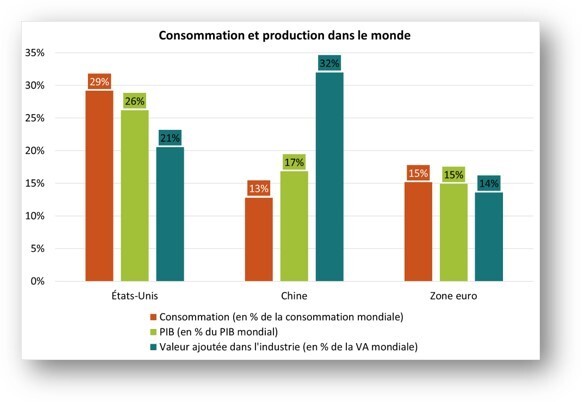

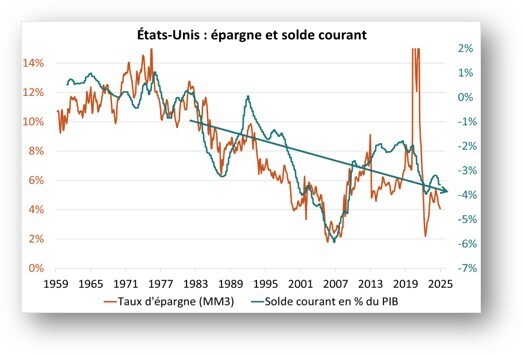

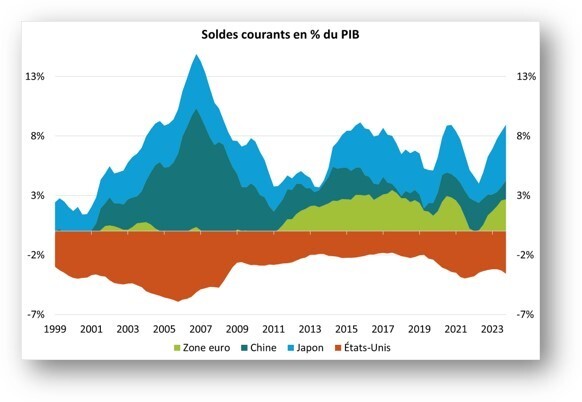

3. En représentant près d’1/3 de la consommation mondiale, l’économie américaine « sur-consomme » au regard de son poids dans la production mondiale (graphique 1). Cet excès de consommation se traduit par une épargne insuffisante et un déficit courant (graphique 2) qui s’oppose aux excédents courants de l’Europe, du Japon et de la Chine (graphique 3). Ce besoin d’attirer de l’épargne n’était pas problématique pour les États-Unis dans un environnement mondial de sous-investissement et d’abondance de liquidités, mais le devient si l’investissement redémarre simultanément dans tous les pays développés.

n conséquence, nous avons assisté à une divergence notable des dynamiques économiques entre les Etats-Unis et la zone euro, avec un impact sur les anticipations de politiques monétaires et sur les taux d’intérêt des deux économies. Les rendements à long terme, notamment américains, ont ainsi fortement augmenté.

Un impact sur les politiques monétaires et les rendements : Face à ces incertitudes, les banques centrales ont adopté des approches prudentes. La Réserve fédérale (Fed) a indiqué qu’elle procéderait à des baisses de taux de manière mesurée. En Europe, la Banque centrale européenne (BCE) et la Banque d’Angleterre (BOE) ont exprimé des préoccupations croissantes face aux risques économiques et aux pressions inflationnistes persistantes, offrant aux investisseurs une visibilité limitée sur leurs futures décisions de politiques monétaires.

En Europe : La volatilité a dominé les marchés obligataires, notamment en raison d’incertitudes politiques en France et en Allemagne. Le rendement des obligations françaises à 10 ans (OAT) est passé de 2,56 %1 fin 2023 à 3,19 % fin 2024. En Allemagne, le Bund à 10 ans, référence de la zone euro, a progressé de 2,02 % à 2,36 % sur la même période.

Au Royaume-Uni : Les mesures budgétaires, marquées par des hausses d’impôts et des investissements publics accrus, ont conduit à une hausse des rendements. Le taux britannique à 10 ans est monté de 3,79 % à 4,56 % sur l’année.

Aux États-Unis : Les rendements à long terme ont fortement augmenté, soutenus par une économie robuste, une inflation persistante et des tensions géopolitiques. Le taux américain à 10 ans est passé de 3,88 % à 4,57 %.

Plus généralement, nous avons assisté à une hausse de l’écart de rendement entre les maturités à court et long terme de la courbe de taux de la plupart des pays développés (phénomène de pentification). Cette prime offerte sur les maturités plus longues correspond à la compensation supplémentaire que les investisseurs exigent pour détenir une obligation avec une échéance plus lointaine.

Source : Bloomberg – Calculs : Groupama AM

Source : Bloomberg – Calculs : Groupama AM

4. Dans le financement du déficit courant américain, l’Europe est une contrepartie essentielle. L’Union européenne représente environ la moitié des investissements directs aux États-Unis, suivie par un trio composé du Japon, du Canada et du Royaume-Uni qui représente chacun un peu plus de 10%. S’agissant des investissements de portefeuille, la Chine a régulièrement diminué sa détention de Treasuries depuis 2016. Le relai a été pris par l’Europe qui devient le premier créancier étranger de la dette publique américaine avec 38% de la détention étrangère, soit presque 1/10ème du stock total de dette publique.

Pour accéder à l'intégralité de l'article, cliquez ICI.

Par Christophe Morel, Chef Economiste

![]()

Pour accéder au site, cliquez ICI.