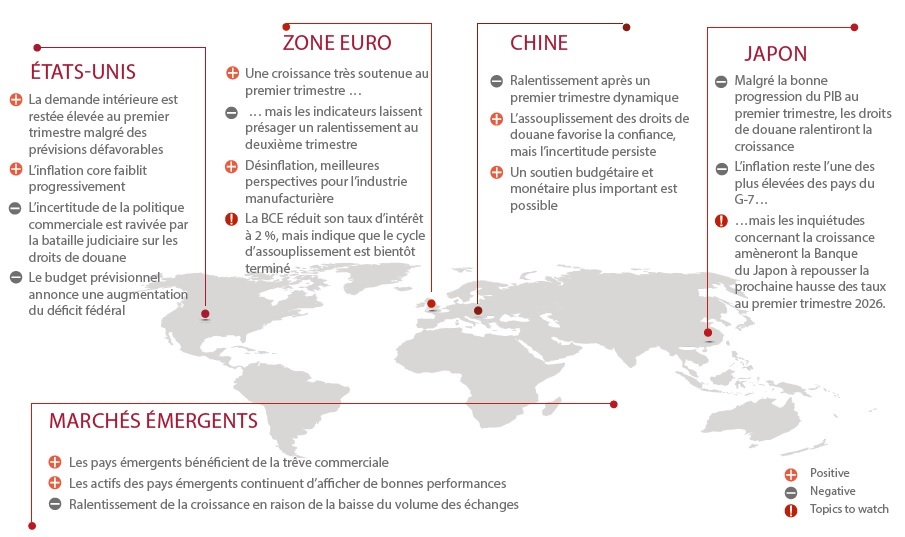

Vues de marchés :

Les répercussions économiques des droits de douane imposés par Trump ne se reflètent pas encore dans les données concrètes. Mais le pic d’incertitudes concernant les échanges commerciaux est probablement derrière nous. Les hésitations de Trump et les récentes procédures judiciaires visant à contester la légitimité des droits de douane ont réduit la probabilité d’un scénario catastrophe (récession aux États-Unis).

Les investisseurs restent prudents sur les actifs risqués et pourraient réagir favorablement à d’autres volets du programme de Trump, notamment en matière de déréglementation.

Nous privilégions tactiquement une duration légèrement longue sur les obligations de la zone euro, compte tenu des nouvelles baisses de taux de la Banque Centrale Européenne (BCE). Les incertitudes budgétaires entraînent des risques bilatéraux plus importants pour la dette américaine, même si les rendements actuels des Treasury américains (UST) sont proches de points d’entrée intéressants. Le dollar américain devrait néanmoins continuer à s’affaiblir.

LES ORIENTATIONS :

Neutres sur les actions

Maintien d’une forte surpondération sur les obligations d’entreprises Investment Grade

Position neutre sur les obligations d’Etat core, duration modérément longue sur les obligations d’Etat core de la zone euro

Légère sous-pondération sur le cash

Pour accéder à la Boussole des Marchés du mois de juin 2025, cliquez ICI.

Rédigée par L’équipe de recherche macroéconomique Tous les mois, l'équipe d’analystes, basés à Paris, Cologne, Milan et Prague, réalise des analyses qualitatives et quantitatives, sur les problématiques macroéconomiques et financières. L’équipe de recherche décline les perspectives macroéconomiques et les données quantitatives en idées d’investissement qui sont intégrées dans nos processus de gestion.

![]()

Pour accéder au site, cliquez ICI.