Le monde devrait poursuivre sa fragmentation jusqu'à la fin de l'année 2025, voire au-delà. Les investisseurs voudront ainsi ajuster leurs portefeuilles en fonction de ce nouvel ordre.

Perspectives de mi-année : nouvel ordre mondial ?Le premier semestre 2025 a été marqué par des évolutions rapides sur les marchés, avec une volatilité continue est persistante pour le reste de l'année.

La fragmentation profonde de l'ordre mondial, induite par les changements de politique des États-Unis et de la Chine, altère la dynamique des échanges commerciaux et les flux de capitaux, ce qui rend la diversification encore plus essentielle pour les investisseurs.

Les actifs privés, l'immobilier et les marchés émergents comme l'Inde et l'Amérique latine constituent des opportunités attractives avec des valorisations relativement bon marché.

Tarifs douaniers, accords commerciaux, revirement : les six premiers mois de cette année nous ont montré à quel point les marchés peuvent évoluer rapidement. Il faut s'attendre à d'autres soubresauts pour le reste de l'année 2025.

Pour l'investisseur à long terme, le point de vigilance réside dans la fragmentation profonde de l'ordre mondial qui résulte des changements politiques actuels. Les États-Unis font pression pour avoir des alliés fiables sur les chaînes d'approvisionnement, tandis que la Chine est poussée à se tourner davantage vers sa consommation intérieure et ainsi de se distancier de mesures de stimulation de l’offre. Ce découplage entre les deux pays sur des secteurs stratégiques va amener les flux commerciaux et de capitaux le long de nouvelles lignes géostratégiques.

Cela risque de brouiller les pistes pour les investisseurs, qui se sont longtemps tournés vers les États-Unis pour y trouver un refuge relativement sûr lors de précédents épisodes de volatilité. La diversification dans d'autres régions devient donc primordiale dans cette nouvelle ère.

Voici quelques-unes de nos principales convictions pour le reste de l'année :

Des portefeuilles diversifiés à l’échelle mondiale : l'allocation géographique sera d'autant plus importante que les actifs américains font face à une volatilité accrue.

Obligations émergentes en devises fortes et en devises locales : elles devraient bénéficier de la faiblesse du dollar américain. Nombre d'entre elles sont très bon marché. Certaines, notamment les obligations brésiliennes et mexicaines, affichent des rendements attractifs.

L'euro et le yen : ces monnaies devraient offrir une certaine stabilité et présenter certaines caractéristiques défensives qui font défaut compte tenu des turbulences du dollar.

Les actions émergentes : la reprise en Chine est davantage soutenue par la qualité des fondamentaux que par le passé. Les valorisations semblent relativement bon marché. La Chine, l'Inde et l'Amérique latine constituent des zones d'intérêt.

Or : il est probable qu'il jouera son rôle traditionnel de valeur refuge à mesure que le dollar se déprécie.

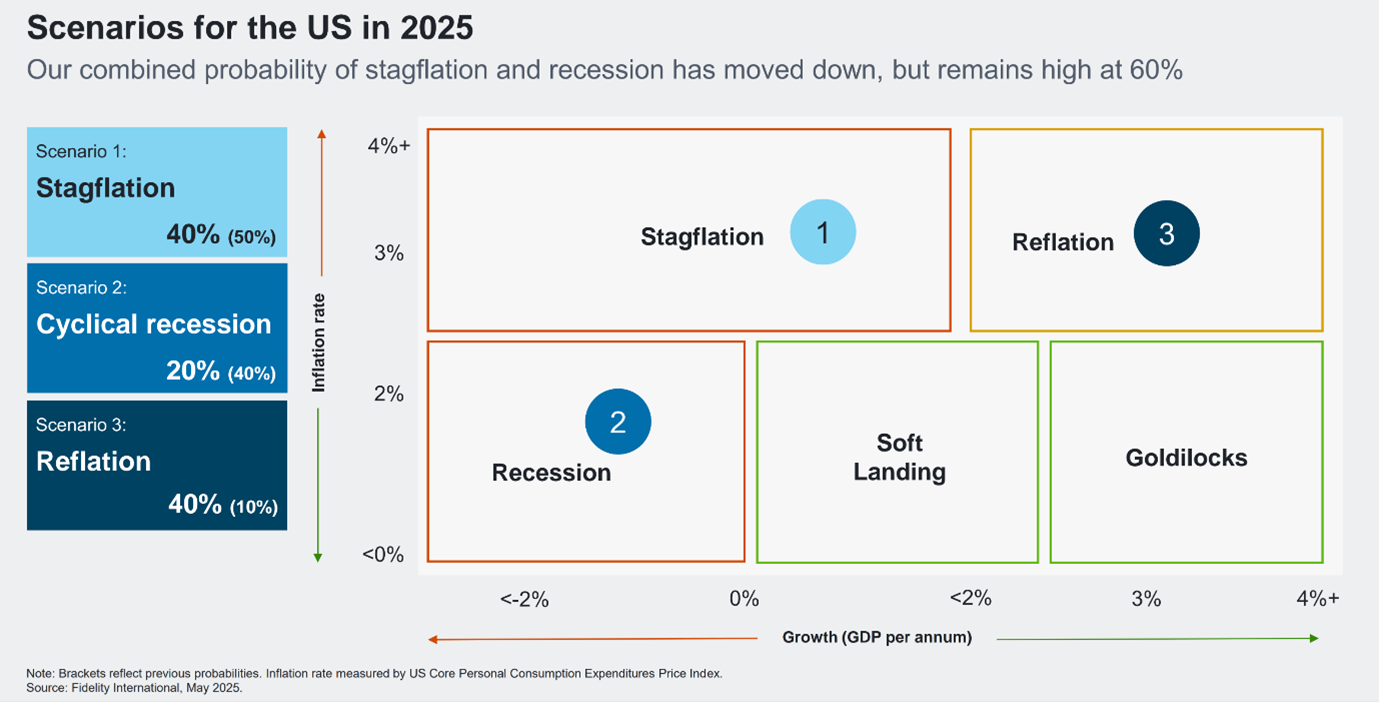

Macroéconomie américaine : se préparer à l'inflationLes droits de douane effectifs s'élèvent actuellement à environ 14 %. Cela devrait entraîner une reprise de l'inflation aux États-Unis, qui atteindra environ 3,5 % cette année. Nous pensons qu'il y a 40 % de probabilité que cela se traduise par une reflation économique et 40 % par une stagflation (où les prix progressent alors même que la croissance recule). En parallèle, les biens produits à l'étranger se feront concurrence pour trouver un débouché ailleurs à mesure que la demande diminuera aux États-Unis. Cela devrait entraîner une déflation dans le reste du monde.

Pour consulter l'intégralité de l'article, cliquez ICI.

Par Henk-Jan Rikkerink, Global Head of Solutions & Multi Asset et

Salman Ahmed, responsable mondial de la macroéconomie et de l'allocation stratégique d'actifs

![]()

Pour accéder au site, cliquez ICI.