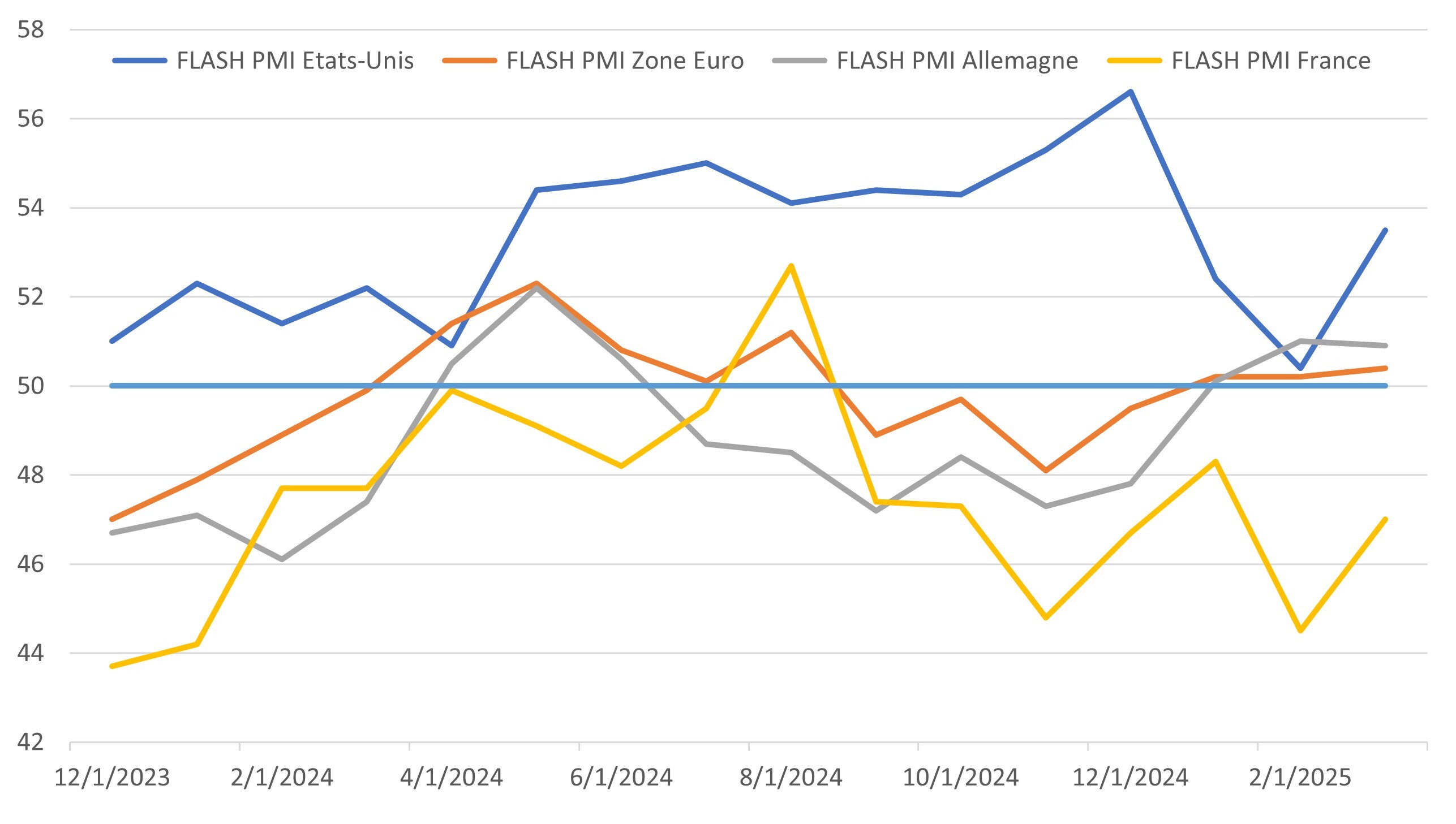

Édito. Ne pas se fier aux apparences. C'est l'enseignement qui peut être tiré de la cascade d'indicateurs publiés la semaine dernière. Dans l'ensemble, la tendance qui en ressort est plutôt rassurante. Ce qui, déjà, peut paraître surprenant. Et pourtant… Avec un PMI composite à 53,5 en mars (graphique), l'activité dans le secteur privé aux États-Unis continue de faire de la résistance.

Une vigueur de jeunesse aux allures de faux-semblant. Car, pour les entreprises, cette vitalité tient moins d'une inébranlable confiance en l'avenir que d'un simple principe de précaution. Celui de prendre ses dispositions en matière de commandes avant l'entrée en vigueur, mercredi, des droits de douanes "réciproques"… Un peu comme constituer des stocks de pâtes et de papier toilette avant un confinement. Un phénomène que traduit bien la hausse séquentielle de 0,9 % des commandes de biens durables sur février (après celle de 3,3 % en janvier), loin des attentes du marché (-1,1 %) ... Entretenant, en conséquence, une inflation récalcitrante avec un PCE core en hausse à 2,8 % en février.

Et, à bien y regarder, ce n'est pas vraiment le printemps économique outre-Atlantique. Certes, l'activité dans les services sauve un peu les apparences. Mais c'est un peu l'arbre cachant la forêt du secteur manufacturier - plus exposé aux TOC tarifaires trumpiens - où le PMI décroche de 52,7 à 49,8 (contre 51,9 attendus) entre février et mars. Comme si, appréhendant les temps à venir, les entreprises résignées se préparaient, aux premières heures du printemps, à la fatalité d'un hiver conjoncturel. En apparence toujours, la situation en Europe est moins excitante avec un composite en faible progression à 50,4 en mars. Mais alors que celle dans les services est souffreteuse, l'activité manufacturière, bien qu'encore en contraction, rebondit à 48,7… Le souffle d'un mieux qui semble refléter l'émulation relative à la renaissance d'un projet européen en réaction à l'adversité américaine. Un sentiment confirmé, par ailleurs, par le retour en zone d'expansion (50,7) - pour la première fois en deux ans ! - du sous-indice de la production industrielle. Des pistes de réflexion qui attendent confirmation dans le mois qui s'ouvre.

Le graph. de la semaine : Retour d'optimisme sur les PMI Source : Datastream, décembre 2023 - mars 2025.

Source : Datastream, décembre 2023 - mars 2025.

Visibilité réduite : c'est, en substance, ce qui ressort de la tendance sur les marchés, la semaine passée. Clairement pénalisées à l'approche de l'entrée en vigueur des droits de douanes "réciproques", les actions ont pâti de l'aversion des investisseurs pour le risque en signant la plus forte baisse hebdomadaire. Du reste, les obligations n'en ont pas pour autant profité. Ce sont les matières premières qui s'octroient la "meilleure" performance de la semaine, portées notamment par les cours du pétrole qui enregistrent leur troisième semaine consécutive de hausse (le Brent revenant sur les 74 dollars le baril). De son côté, l'or inscrit un nouveau record à 3 086 dollars l'once, vendredi.

Pour consulter l'éditorial dans son intégralité, cliquez ICI.

Reposant sur des données et informations publiques et officielles, cet édito est une analyse/interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

![]()

Pour accéder au site, cliquez ICI.