Oublié, le bureau bashing ? Le marché a traversé la crise sanitaire avec plus de peur que de mal, retrouvant progressivement son équilibre. Mais pour autant, est-il toujours intéressant d’y investir ? Si les prix du foncier demeurent sages en région, l’immobilier parisien n’est accessible qu’à une poignée d’initiés.Toutefois, la récession pourrait rebattre les cartes ; et des opportunités seront à saisir, alors que les entreprises continuent de s’interroger sur leur stratégie immobilière.

Ebranlé durant la période Covid, le marché du bureau retrouve son équilibre. Le télétravail s’est stabilisé autour de deux jours par semaine en moyenne, entraînant une réduction globale limitée des surfaces, de 15 à 20 %. Le volume d’investissements dans les bureaux devrait avoisiner les 15 milliards d’euros cette année, dans la lignée de 2021, mais toujours moins que les 27 milliards d’euros en 2019. « Si certains investisseurs font une pause, réduisent leur exposition ou s’orientent vers une stratégie de diversification, le bureau reste une incontournable composante de leurs portefeuilles d’actifs », rassure Nicolas Verdillon, directeur investissement de CBRE France.En dépit des doutes émis sur l’avenir des bureaux à la sortie de la crise sanitaire, ils continuent de représenter 65 % des investissements immobiliers en France. « Après une période de bureau bashing, la demande locative ne cesse de grimper depuis dix-huit mois », constate Nicolas Verdillon.Au troisième trimestre, 459 000 m2 de bureaux ont ainsi été loués ou vendus en Ile-de-France, portant le volume placé depuis janvier à 1,49 million de mètres carrés, en hausse de 20 % sur un an, selon CBRE qui prévoit plus de 2,1 millions de mètres carrés placés sur l’année, contre 1,9 million en 2021 et 2,2 millions en moyenne depuis dix ans. « Le télétravail a amené les utilisateurs à réfléchir sur leur occupation foncière. Une partie d’entre eux a déménagé pour des raisons de réorganisation interne ou pour écrire une nouvelle page de l’histoire de l’entreprise. D’autres projets immobiliers, gelés en 2020 et 2021, ont été reportés en 2022, créant un effet de rattrapage sur le marché », explique Alexandre Fontaine, Executive Director agence bureaux Ilede-France chez CBRE.Ces mouvements s’observent sur tous les segments de marché – quarante-trois transactions supérieures à 5 000 m2 recensées en 2022 en Ile-de-France –, et les petites et moyennes surfaces qui enregistrent 1,14 million de mètres carrés placés depuis le début de l’année, soit une hausse de 16 % sur un an, sont les plus dynamiques, représentant 70 % des volumes commercialisés dans la région. Dans une logique du « moins de mètre carré mais mieux », la demande se concentre sur Paris et le centre-ouest où le taux de vacance s’élève à 2,9 %, contre 12,4 % à La Défense (essentiellement à cause du nombre de livraisons enregistrées ces dernières années) et 16,8 % en première et deuxième couronnes. « Les investissements affluent vers les actifs prime répondant au besoin de centralité exprimé par les collaborateurs », note Nicolas Verdillon. Pourvu d’un peu moins de 166 000 m2 disponibles, en baisse de 39 % sur un an, le quartier central des affaires (QCA) parisien affiche des valeurs locatives record, avec un loyer prime établi à 960 €/m2 par an.Un marché désormais accessible à un club très fermé d’investisseurs fortunés qui misent sur la valeur patrimoniale de leurs actifs.

Ebranlé durant la période Covid, le marché du bureau retrouve son équilibre. Le télétravail s’est stabilisé autour de deux jours par semaine en moyenne, entraînant une réduction globale limitée des surfaces, de 15 à 20 %. Le volume d’investissements dans les bureaux devrait avoisiner les 15 milliards d’euros cette année, dans la lignée de 2021, mais toujours moins que les 27 milliards d’euros en 2019. « Si certains investisseurs font une pause, réduisent leur exposition ou s’orientent vers une stratégie de diversification, le bureau reste une incontournable composante de leurs portefeuilles d’actifs », rassure Nicolas Verdillon, directeur investissement de CBRE France.En dépit des doutes émis sur l’avenir des bureaux à la sortie de la crise sanitaire, ils continuent de représenter 65 % des investissements immobiliers en France. « Après une période de bureau bashing, la demande locative ne cesse de grimper depuis dix-huit mois », constate Nicolas Verdillon.Au troisième trimestre, 459 000 m2 de bureaux ont ainsi été loués ou vendus en Ile-de-France, portant le volume placé depuis janvier à 1,49 million de mètres carrés, en hausse de 20 % sur un an, selon CBRE qui prévoit plus de 2,1 millions de mètres carrés placés sur l’année, contre 1,9 million en 2021 et 2,2 millions en moyenne depuis dix ans. « Le télétravail a amené les utilisateurs à réfléchir sur leur occupation foncière. Une partie d’entre eux a déménagé pour des raisons de réorganisation interne ou pour écrire une nouvelle page de l’histoire de l’entreprise. D’autres projets immobiliers, gelés en 2020 et 2021, ont été reportés en 2022, créant un effet de rattrapage sur le marché », explique Alexandre Fontaine, Executive Director agence bureaux Ilede-France chez CBRE.Ces mouvements s’observent sur tous les segments de marché – quarante-trois transactions supérieures à 5 000 m2 recensées en 2022 en Ile-de-France –, et les petites et moyennes surfaces qui enregistrent 1,14 million de mètres carrés placés depuis le début de l’année, soit une hausse de 16 % sur un an, sont les plus dynamiques, représentant 70 % des volumes commercialisés dans la région. Dans une logique du « moins de mètre carré mais mieux », la demande se concentre sur Paris et le centre-ouest où le taux de vacance s’élève à 2,9 %, contre 12,4 % à La Défense (essentiellement à cause du nombre de livraisons enregistrées ces dernières années) et 16,8 % en première et deuxième couronnes. « Les investissements affluent vers les actifs prime répondant au besoin de centralité exprimé par les collaborateurs », note Nicolas Verdillon. Pourvu d’un peu moins de 166 000 m2 disponibles, en baisse de 39 % sur un an, le quartier central des affaires (QCA) parisien affiche des valeurs locatives record, avec un loyer prime établi à 960 €/m2 par an.Un marché désormais accessible à un club très fermé d’investisseurs fortunés qui misent sur la valeur patrimoniale de leurs actifs.

Des perspectives économiques morosesLa perspective d’une récession mondiale annoncée assombrit toutefois l’horizon du marché des bureaux. La remontée des taux directeurs (l’OAT est passé de-0,5 à 3 %, l’Euribor trois mois est à 1,25 %) qui a sonné la fin de l’argent gratuit impacte la valorisation de l’immobilier. Les taux de rendement de l’immobilier de bureau qui s’étaient fortement contrac-tés ces derniers mois pour descendre à un niveau plancher remontent assez rapidement, atteignant 3,15 % à Paris et 3,6 % à Lyon. «De deux-cent-cinquante à trois cents points de base, la prime de risque est retombée à zéro, nécessitant une correction des prix et une décompression des taux de capitalisation de cinquante à soixante-quinze points de base pour absorber, notamment, le coût du financement qui ne cesse d’augmenter», explique Nicolas Verdillon qui pressent une zone d’atterrissage en 2023. D’ici là, les transactions seront moins fluides et les volumes investis moins importants. Une décélération lente, initiée peu après l’éclatement de la guerre en Ukraine. «Le grippage du marché a commencé en mai-juin et a connu un paroxysme en juillet, pendant lequel certains investisseurs sont sortis des négociations dans lesquelles ils étaient engagés», indique Christel Zordan, directrice générale de la Société de la tour Eiffel. La crise énergétique, le doublement du coût du crédit immobilier et l’inflation généralisée ont déclenché l’attentisme des marchés. «Aucun investisseur ne veut être le dernier à avoir acheté trop cher avant que les prix ne soient revus à la baisse l’année suivante», ajoute-t-elle.Si les placements immobiliers demeurent protégés de l’inflation et tendent même à en tirer profit – le montant des loyers étant indexé sur l’indice des prix à la consommation, l’indice des loyers tertiaires (ILAT) a progressé de 5,32 % sur un an –, les répercussions économiques sur les locataires inquiètent les investisseurs. « La capacité des entreprises à absorber des revalorisations de loyers qui s’ajoutent à la hausse des coûts de l’énergie dépendra de la solidité de leur modèle économique et de l’état de leur trésorerie à moyen terme », souligne Antoine Grignon, codirecteur du département investissement de Knight Frank. La question de la soutenabilité économique interroge les propriétaires bailleurs qui envisagent, déjà, de négocier avec leurs locataires un amortissement de la hausse des loyers moyennant des engagements de prise à bail dans la durée.Le phénomène est moins marqué en régions, où les valeurs locatives sont nettement plus faibles (150 € le mètre carré par an) et les marchés plus homogènes. Malgré cette zone de turbulence, sur un marché qui a rarement connu autant de changements depuis 2020, Christel Zordan veut croire que le bureau sera la première classe d’actifs à s’adapter à de telles contraintes extérieures et résistera mieux que le résidentiel et la logistique à la hausse des taux.

La transition énergétique : défis et opportunitésDes opportunités émergent de la crise, mais également des contraintes réglementaires imposées par le décret éco-énergie tertiaire. L’obligation d’améliorer le patrimoine pour réduire de 40 % les émissions de gaz à effet de serre va générer une décote de la valeur des immeubles trop énergivores, et créer une polarisation forte entre les actifs verts et les autres. De quoi susciter l’intérêt des spécialistes de la réhabilitation et des opérations value-added. « De nombreux actifs obsolètes sont bien intégrés dans le tissu urbain. Les promoteurs et investisseurs achètent ces actifs en intégrant une décote et le coût des travaux, tout en anticipant des perspectives de revalorisation des loyers, d’ici à 2030 », indique Vincent Evenou, directeur de l’Asset Management chez Keys REIM. La société de gestion privilégie, quant à elle, l’acquisition en Vefa d’immeubles « en blanc », recherchés par les utilisateurs, et qui deviennent ensuite de bonnes cibles d’investissement pour les SCPI de rendement, grâce aux baux longue durée. Depuis le début de l’année, elle a loué près de 10 000 m2 sur trois opérations en région (Epoq à Toulouse, Skyhome à Nantes et Cap Leeuwin à Bordeaux) et devrait signer plus de 5 000 m2 avant la fin de l’année sur d’autres immeubles neufs.La raréfaction des fonciers contribue à l’appréciation des terrains situés à proximité des noeuds de transport et des programmes neufs répondant aux derniers standards énergétiques. « Pour séduire les investisseurs comme les entreprises engagées dans une démarche RSE, les immeubles doivent arborer tous les labels environnementaux du marché », indique Jean-Claude Bassien, directeur général délégué de Nexity Solutions Entreprise. En outre, ils doivent s’intégrer dans les territoires. Le secteur E du Village des Athlètes, qui verra le jour lors des JO 2024, est une opération mixte de 58 000 m2. Après avoir accueilli les deux mille cinq cents athlètes durant la compétition, le programme hébergera 13 500 m2 de bureaux, cinq-cent-vingt-sept logements et 4 500 m2 de commerces et locaux d’activité. « La réversibilité permet de concevoir des immeubles mixtes à un coût maîtrisé pour les collectivités », ajoute le directeur.Et pour cause, face à la flambée des coûts des matériaux et du financement des travaux, les investisseurs doivent trouver la bonne équation.Afin de maintenir des taux de distribution attractifs de ses SCPI pour ses clients, Sofidy s’est engagé dans une démarche best-in-progress sur l’ensemble de son patrimoine, déclinée en trois axes : sensibiliser les utilisateurs et prestataires aux écogestes, mener des campagnes de travaux ciblées et se fixer un objectif bas carbone à horizon 2050 et au-delà. « A ce jour, six fonds sont labellisés ISR chez Sofidy car un grand nombre d’épargnants choisissent les plates-formes d’investissements ou les sociétés de gestion vertueuses, en fonction de leur contribution à l’amélioration du bâti et de la ville », soutient Olivier Loussouarn, directeur des investissements chez Sofidy, convaincu que la notion de responsabilité compte désormais autant que la performance. En novembre 2022, 42 % des SCPI sont labellisées ISR.

La transition énergétique : défis et opportunitésDes opportunités émergent de la crise, mais également des contraintes réglementaires imposées par le décret éco-énergie tertiaire. L’obligation d’améliorer le patrimoine pour réduire de 40 % les émissions de gaz à effet de serre va générer une décote de la valeur des immeubles trop énergivores, et créer une polarisation forte entre les actifs verts et les autres. De quoi susciter l’intérêt des spécialistes de la réhabilitation et des opérations value-added. « De nombreux actifs obsolètes sont bien intégrés dans le tissu urbain. Les promoteurs et investisseurs achètent ces actifs en intégrant une décote et le coût des travaux, tout en anticipant des perspectives de revalorisation des loyers, d’ici à 2030 », indique Vincent Evenou, directeur de l’Asset Management chez Keys REIM. La société de gestion privilégie, quant à elle, l’acquisition en Vefa d’immeubles « en blanc », recherchés par les utilisateurs, et qui deviennent ensuite de bonnes cibles d’investissement pour les SCPI de rendement, grâce aux baux longue durée. Depuis le début de l’année, elle a loué près de 10 000 m2 sur trois opérations en région (Epoq à Toulouse, Skyhome à Nantes et Cap Leeuwin à Bordeaux) et devrait signer plus de 5 000 m2 avant la fin de l’année sur d’autres immeubles neufs.La raréfaction des fonciers contribue à l’appréciation des terrains situés à proximité des noeuds de transport et des programmes neufs répondant aux derniers standards énergétiques. « Pour séduire les investisseurs comme les entreprises engagées dans une démarche RSE, les immeubles doivent arborer tous les labels environnementaux du marché », indique Jean-Claude Bassien, directeur général délégué de Nexity Solutions Entreprise. En outre, ils doivent s’intégrer dans les territoires. Le secteur E du Village des Athlètes, qui verra le jour lors des JO 2024, est une opération mixte de 58 000 m2. Après avoir accueilli les deux mille cinq cents athlètes durant la compétition, le programme hébergera 13 500 m2 de bureaux, cinq-cent-vingt-sept logements et 4 500 m2 de commerces et locaux d’activité. « La réversibilité permet de concevoir des immeubles mixtes à un coût maîtrisé pour les collectivités », ajoute le directeur.Et pour cause, face à la flambée des coûts des matériaux et du financement des travaux, les investisseurs doivent trouver la bonne équation.Afin de maintenir des taux de distribution attractifs de ses SCPI pour ses clients, Sofidy s’est engagé dans une démarche best-in-progress sur l’ensemble de son patrimoine, déclinée en trois axes : sensibiliser les utilisateurs et prestataires aux écogestes, mener des campagnes de travaux ciblées et se fixer un objectif bas carbone à horizon 2050 et au-delà. « A ce jour, six fonds sont labellisés ISR chez Sofidy car un grand nombre d’épargnants choisissent les plates-formes d’investissements ou les sociétés de gestion vertueuses, en fonction de leur contribution à l’amélioration du bâti et de la ville », soutient Olivier Loussouarn, directeur des investissements chez Sofidy, convaincu que la notion de responsabilité compte désormais autant que la performance. En novembre 2022, 42 % des SCPI sont labellisées ISR.

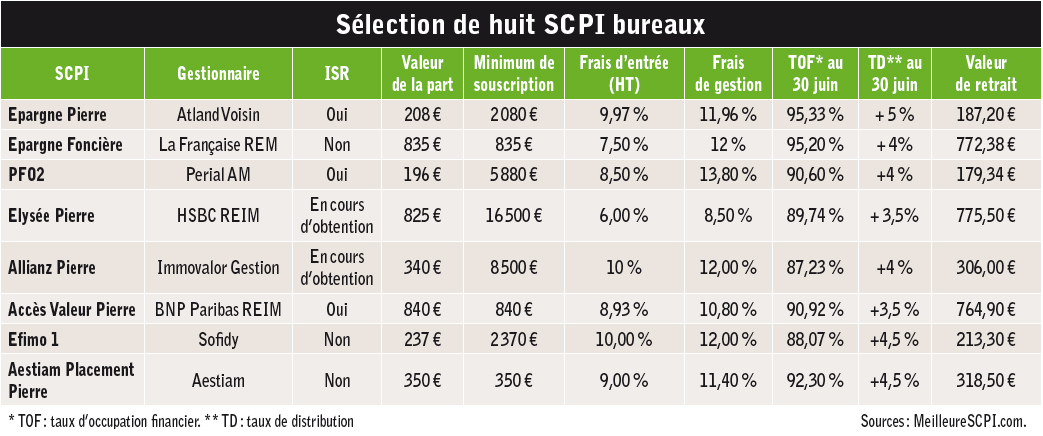

SCPI, un vecteur d’investissement historiqueCatégorie historique de la pierre-papier, le bureau figure dans une majeure partie des portefeuilles d’actifs sous gestion. Sur une année glissante, 4,5 milliards d’euros ont été investis dans l’acquisition de deux-cent-trois immeubles de bureaux, soit 50 % des sommes investies dans les SCPI sur la période, selon MeilleureSCPI.com. Avec 25 millions d’euros investis, en moyenne, par actif, le bureau demeure un moteur de l’investissement immobilier.Au second trimestre, 1,3 million d’euros ont été collectés sur cette typologie, représentant 47,54 % de la collecte nette des SCPI. Sur les trois derniers mois, cinquante-six acquisitions d’immeubles de bureaux ont été réalisées, pour un montant total de 1,4 million d’euros et une surface cumulée de 450 081 m2. Cette classe d’actifs représente, à elle seule, 49,59 % des montants investis. Les acquisitions majeures qui ont marqué le deuxième trimestre se situent à Marseille (38 000 m2 pour la SCPI PFO2 et la SCI Perial Euro Carbone, pour un montant de 244 millions d’euros), Paris (16 498 m2 pour la SCPI Primopierre pour 198,5 millions d’euros), à Bois-Colombes (26 000 m2 pour la SCPI LF Grand Paris Patrimoine pour 190 millions d’euros) et à Offenbach, en Allemagne (24 075 m2 pour la SCPI Eurovalys, pour 86 millions d’euros).Côté performance, les SCPI bureaux affichent un taux de distribution de 3,92 %, contre 4,25 % en 2021. Les rendements s’établissent à 5,37 % en région, 8,28 % en Ile-de-France (dont 4,10 % à Paris) et 6,73 % en Europe.La pierre-papier, qui a collecté au total 2,69 milliards d’euros au deuxième trimestre 2022, soit 35 % de plus par rapport au second trimestre 2021, profite de l’indexation (partielle) des loyers sur l’inflation. En outre, les SCPI souffrent moins de la hausse des taux et des difficultés de financement que l’investissement immobilier direct. La récession ne devrait pas non plus peser lourdement sur les taux de distribution, ni les revoir à la baisse. A en croire Jonathan Dhiver, fondateur de MeilleureSCPI.com, « les SCPI sont des Equity Players qui leur permettent de saisir les bonnes opportunités dans un contexte de hausse des taux ».

SCPI, un vecteur d’investissement historiqueCatégorie historique de la pierre-papier, le bureau figure dans une majeure partie des portefeuilles d’actifs sous gestion. Sur une année glissante, 4,5 milliards d’euros ont été investis dans l’acquisition de deux-cent-trois immeubles de bureaux, soit 50 % des sommes investies dans les SCPI sur la période, selon MeilleureSCPI.com. Avec 25 millions d’euros investis, en moyenne, par actif, le bureau demeure un moteur de l’investissement immobilier.Au second trimestre, 1,3 million d’euros ont été collectés sur cette typologie, représentant 47,54 % de la collecte nette des SCPI. Sur les trois derniers mois, cinquante-six acquisitions d’immeubles de bureaux ont été réalisées, pour un montant total de 1,4 million d’euros et une surface cumulée de 450 081 m2. Cette classe d’actifs représente, à elle seule, 49,59 % des montants investis. Les acquisitions majeures qui ont marqué le deuxième trimestre se situent à Marseille (38 000 m2 pour la SCPI PFO2 et la SCI Perial Euro Carbone, pour un montant de 244 millions d’euros), Paris (16 498 m2 pour la SCPI Primopierre pour 198,5 millions d’euros), à Bois-Colombes (26 000 m2 pour la SCPI LF Grand Paris Patrimoine pour 190 millions d’euros) et à Offenbach, en Allemagne (24 075 m2 pour la SCPI Eurovalys, pour 86 millions d’euros).Côté performance, les SCPI bureaux affichent un taux de distribution de 3,92 %, contre 4,25 % en 2021. Les rendements s’établissent à 5,37 % en région, 8,28 % en Ile-de-France (dont 4,10 % à Paris) et 6,73 % en Europe.La pierre-papier, qui a collecté au total 2,69 milliards d’euros au deuxième trimestre 2022, soit 35 % de plus par rapport au second trimestre 2021, profite de l’indexation (partielle) des loyers sur l’inflation. En outre, les SCPI souffrent moins de la hausse des taux et des difficultés de financement que l’investissement immobilier direct. La récession ne devrait pas non plus peser lourdement sur les taux de distribution, ni les revoir à la baisse. A en croire Jonathan Dhiver, fondateur de MeilleureSCPI.com, « les SCPI sont des Equity Players qui leur permettent de saisir les bonnes opportunités dans un contexte de hausse des taux ».

SCPI dédiées au bureauAvec un portefeuille composé à 95,9 % de bureaux, dont 71 % situés en région parisienne, la SCPI PF Grand Paris, commercialisée par Perial Asset Management, enregistre une capitalisation de plus d’1,2 million d’euros au troisième trimestre. Ses cent-onze actifs sous gestion comptent, parmi ses principaux locataires, des entreprises comme Orange, la RATP, WeWork, Siemens ou Axa France. « La mutualisation des revenus à l’intérieur du portefeuille, et la diversité de nos locataires et de nos actifs nous assurent un rendement régulier », indique Laurent Boissin, directeur général adjoint de Perial AM. La société de gestion a notamment signé un bail de douze ans ferme avec Groupama, pour l’immeuble West Park de Nanterre. « Cette prise à bail nous offre une belle visibilité sur notre flux de loyers et démontre que les actifs répondant aux normes environnementales, au service de locataire, font l’objet de stratégie d’occupation à long terme », précise Laetitia Bernier, directrice commerciale et marketing de Perial AM. Selon elle, la transition écologique repose aujourd’hui sur un alignement des intérêts des propriétaires comme des locataires, qui investissent, chacun à leur mesure, dans un plus grand confort et efficacité de leurs bureaux.En ligne avec cette stratégie, 80 % des actifs gérés dans PF Grand Paris sont labellisés ISR. Le taux de distribution de la SCPI a atteint 4,42 % en 2021 et devrait se situer dans une fourchette entre 4,15 et 4,30 en 2022. Une performance tirée par le dynamisme de l’Ile-de-France qui enregistre plus de 50 millions de mètres carrés et deux millions de prises à bail annuelles. Si les dirigeants de Perial AM affirment n’avoir pas changé de stratégie d’allocation, ils ne s’interdisent pas pour autant de regarder, à la marge, d’autres classes d’actifs afin de constituer une petite poche de diversification. La SCPI a réalisé trois acquisitions en 2022 : l’Esterel à Fontenay-sous-Bois (9 000 m2 pour un montant de 47 millions d’euros), le 150 Gallieni à Boulogne-Billancourt (400 m2 pour 2,7 millions d’euros) et Visio Défense à La Défense (5 543 m2 pour 47 millions d’euros).Composée à 92 % de bureaux, la SCPI Accès Valeur Pierre, gérée par BNP Paribas REIM France, se focalise sur les actifs core du marché parisien qui représentent 66 % de ses actifs en portefeuille (soixante-douze immeubles, cent-quatre-vingt-sept locataires), pour un patrimoine total d’1,9 millions d’euros. Le véhicule qui a rouvert son capital le 12 septembre dernier affiche un taux de distribution de 3,86 % en 2021 et un TRI à cinq ans de 5,68 % au 31 décembre 2021. Le rendement global immobilier s’est établi à 10,54 % en 2021. La SCPI vient d’acquérir, pour 32 millions d’euros, un ensemble de bureaux situé au 16-18 rue des Colonnes du Trône à Paris XII, qui fera l’objet d’une restructuration lourde. « Grâce au travail d’asset management ambitieux mené sur notre patrimoine, nous visons les meilleures performances environnementales et sociales, la croissance des loyers et la hausse des valeurs vénales de nos actifs », explique Laurent Le, Fund Manager chez BNP Paribas REIM France. Cette logique de valorisation a été appliquée sur les immeubles du 185 avenue Charles-de-Gaulle à Neuilly-sur-Seine, du 16-18 rue Vaneau à Paris VII et du 49-53 rue de Provence à Paris, qui ont permis une création de valeur d’environ 140 millions d’euros et une croissance des loyers de 45 %.

SCPI diversifiéesPour la SCPI Accimo Pierre qui détient 3,7 milliards d’euros de patrimoine pour une centaine d’actifs en portefeuille, BNP Paribas REIM a opté pour une stratégie de diversification des actifs. « Historiquement positionnés sur les bureaux, nous orientons nos allocations vers d’autres typologies d’actifs, comme les retail parks et l’hôtellerie, à l’image du retail park Enox à Gennevilliers et du Club Med Alpe d’Huez afin d’accroître la diversification de la SCPI et de renforcer la logique de mutualisation », raconte Laurent Le. Le taux de distribution prévisionnel de la SCPI s’élève à 3,80 % en 2022. Le véhicule se positionne sur des actifs livrés ou construits récemment, ou totalement rénovés. En 2020, il avait acquis à la livraison l’immeuble Influence 2.0 à Saint-Ouen, siège social du Conseil régional d’Ile-de-France.Avec Epargne Pierre, Atland Voisin a réorienté ses allocations d’actifs à partir de 2021, en réduisant la voilure de 10 % sur les investissements en bureaux. Dotée de trois cents actifs sous gestion, pour une valeur de 2 milliards d’euros, la SCPI compte désormais 55 % de bureaux, 29 % de commerces, 5,5 % d’actifs de santé ou d’enseignement, et 5 % de logistique, géographiquement répartis entre l’Ile-de-France (32 %) et les régions. « En période de stagflation, nous sommes encore plus vigilants sur la santé financière de nos locataires, la durée du bail, la qualité intrinsèque des immeubles et ses performances énergétiques. Or les actifs de bureaux qui correspondent à l’ensemble de nos critères de sélection sont très chers, ce qui a freiné nos investissements sur cette catégorie », explique Jean-Christophe Antoine, président d’Atland Voisin dont l’ambition est de faire d’Epargne Pierre un véritable fonds diversifié, avec un taux de rendement cible 2022 compris entre 5,20 et 5,30 %. Cette année, la SCPI a acquis trois actifs de typologies différentes:le Centre d’innovation de la société Pierre Fabre au sein du campus dédié à la lutte contre le cancer à Toulouse, le siège social de Prosol (holding du groupe Grand Frais) avec un bail d’une durée ferme de douze ans dans la périphérie de Lyon et le siège social historique d’Alstom, à Saint-Ouen, qui s’est engagé sur un contrat de location d’une durée ferme jusqu’en 2030.

SCPI diversifiéesPour la SCPI Accimo Pierre qui détient 3,7 milliards d’euros de patrimoine pour une centaine d’actifs en portefeuille, BNP Paribas REIM a opté pour une stratégie de diversification des actifs. « Historiquement positionnés sur les bureaux, nous orientons nos allocations vers d’autres typologies d’actifs, comme les retail parks et l’hôtellerie, à l’image du retail park Enox à Gennevilliers et du Club Med Alpe d’Huez afin d’accroître la diversification de la SCPI et de renforcer la logique de mutualisation », raconte Laurent Le. Le taux de distribution prévisionnel de la SCPI s’élève à 3,80 % en 2022. Le véhicule se positionne sur des actifs livrés ou construits récemment, ou totalement rénovés. En 2020, il avait acquis à la livraison l’immeuble Influence 2.0 à Saint-Ouen, siège social du Conseil régional d’Ile-de-France.Avec Epargne Pierre, Atland Voisin a réorienté ses allocations d’actifs à partir de 2021, en réduisant la voilure de 10 % sur les investissements en bureaux. Dotée de trois cents actifs sous gestion, pour une valeur de 2 milliards d’euros, la SCPI compte désormais 55 % de bureaux, 29 % de commerces, 5,5 % d’actifs de santé ou d’enseignement, et 5 % de logistique, géographiquement répartis entre l’Ile-de-France (32 %) et les régions. « En période de stagflation, nous sommes encore plus vigilants sur la santé financière de nos locataires, la durée du bail, la qualité intrinsèque des immeubles et ses performances énergétiques. Or les actifs de bureaux qui correspondent à l’ensemble de nos critères de sélection sont très chers, ce qui a freiné nos investissements sur cette catégorie », explique Jean-Christophe Antoine, président d’Atland Voisin dont l’ambition est de faire d’Epargne Pierre un véritable fonds diversifié, avec un taux de rendement cible 2022 compris entre 5,20 et 5,30 %. Cette année, la SCPI a acquis trois actifs de typologies différentes:le Centre d’innovation de la société Pierre Fabre au sein du campus dédié à la lutte contre le cancer à Toulouse, le siège social de Prosol (holding du groupe Grand Frais) avec un bail d’une durée ferme de douze ans dans la périphérie de Lyon et le siège social historique d’Alstom, à Saint-Ouen, qui s’est engagé sur un contrat de location d’une durée ferme jusqu’en 2030.

SCPI régionsAvec 862 600 m2 placés dans les douze premières métropoles de France, le marché des bureaux en région a connu au premier semestre un net rebond de + 30 % sur un an et dépasse même son niveau historique de 2019. « Depuis l’entrée en vigueur de la loi pour une nouvelle organisation territoriale de la république (Notre) du 7 août 2015, les métropoles régionales ont changé de dimension et disposent désormais d’une puissance de frappe pour séduire les entreprises et les investisseurs », indique Stanislas Leborgne, directeur exécutif régions chez CBRE. La crise sanitaire n’a fait que renforcer l’attrait de ces villes, appréciées pour leur qualité de vie et leurs prix immobiliers raisonnables. Près de 1,3 milliard d’euros ont été investis sur les bureaux, permettant aux régions de représenter 20 % des investissements bureaux nationaux. La SCPI Aestiam Placement Pierre et ses 376 millions d’euros pour cent-soixante-deux actifs sous gestion (dont 80 % de bureaux) s’inscrit dans cette tendance en investissant dans des locaux principalement occupés par des PME et des ETI, majoritairement implantées dans les métropoles régionales (36 %). « Ces sociétés ont plutôt bien traversé la crise et sont moins affectées par le télétravail », souligne Pierre Ballu, directeur du Fund Management d’Aestiam qui constate que la vague de délocalisation des salariés en région a fortement tendu des marchés déjà portés par une demande endogène. Aestiam Placement Pierre a ainsi investi dans un actif de bureaux situé à Tour, mais également dans l’immobilier d’enseignement supérieur privé : un segment de marché sur lequel la société de gestion souhaite renforcer ses positions. « Nous avons placé plus de 65 millions d’euros investis dans des locaux d’enseignement qui présentent un double avantage:celui de la rareté, en raison des normes ERP auxquelles ces établissements doivent satisfaire, mais aussi celui de la pérennité des exploitants, qui se caractérise par des baux ferme signés avec nos locataires », ajoute le directeur. Pour une valeur de 3,8 millions d’euros, Aestiam Placement Pierre s’est porté acquéreur du campus CESI, une école d’ingénieurs catégorisée ERP et située au nord-est de Nantes, au sein du parc de la Chantrerie, un parc tertiaire accueillant des entreprises de haute technologie et des établissements d’enseignement supérieur. Aestiam Placement Pierre qui a délivré un taux de distribution de 5,01 % en 2021 devrait maintenir ce niveau en 2022. « Nous sommes confiants, sachant que nous affichons un rendement supérieur à la moyenne du marché des SCPI de bureaux », se réjouit Pierre Ballu. Le TRI sur vingt ans de Aestiam Placement Pierre s’élève à 11,86 %, contre 8,91 % en moyenne pour les SCPI de bureau et 9,03 % sur le marché global.La SCPI Vendôme Régions de Norma Capital a, elle aussi, vécu une année prolifique avec une collecte qui devrait s’établir à 280 millions d’euros et plus de 650 millions d’euros de capitalisation. Elle vise un taux de distribution fixé entre 5,50 et 5,80 % sur l’année 2022. Le véhicule, composé à plus de 50 % de bureaux s’expose aussi sur les commerces et les locaux d’activités, dont la proportion fluctue selon les opportunités de marchés rendant ainsi cette SCPI diversifiée. Norma Capital cible, pour son véhicule, les marchés desservis par le TGV et les transports lourds permettant une connectivité entre les régions. La société investit régulièrement sur les villes de Lyon, Lille, Nantes, Rennes, Toulouse ou Montpellier. « Il faut que le taux de vacance soit raisonnablement faible pour créer une tension sans faire flamber les prix et maintenir une liquidité des actifs », assure Faïz Hebbadj, président de Norma Capital.Vendôme Régions a investi dans un immeuble de 6 000 m2 situé au niveau du métro, dans le quartier Viasilva à Ces-son-Sévigné gare de Rennes et dans une opération de 5 000 m2 en Vefa à Dardilly-Lyon, achetée à Nexity.

SCPI paneuropéennesLes SCPI qui investissent hors de France disposent d’un terrain de jeu plus large. Elles tirent parti de la décorrélation de certains marchés européens avec leur environnement économique, ainsi que des taux d’inflation annuelle pouvant varier de 8 % jusqu’à plus de 20 %. La SCPI Eurovalys de Advenis REIM concentre son activité en Allemagne (40 à 45 %), avec un volume d’acquisitions sur ce marché de l’investissement outre-Rhin avoisinant les 200 à 300 milliards par an. « L’Allemagne est le poumon économique de l’Europe où il se conclut deux à trois fois plus de transactions par an qu’en France », indique Jean-François Chaury, directeur général d’Advenis REIM.Le marché allemand présente une profondeur de marché importante due à la décentralisation, dans les huit plus grandes villes du pays. En outre, les baux fermes peuvent durer jusqu’à vingt ans, assurant une visibilité forte sur les revenus futurs. La SCPI qui affichait un taux de distribution brut de 4,74 % en 2021 devrait rester à l’équilibre : une régularité recherchée par le gestionnaire. La SCPI a acquis cette année, un immeuble reconfiguré par ses locataires, situé en périphérie de Düsseldorf, vendu 120 millions d’euros et loué à Telefónica et TK Elevator.Avec la SCPI Elialys, Advenis REIM investit chaque année entre 15 et 30 millions d’euros, depuis 2019, en Europe du Sud (Espagne , Portugal et Italie) de façon opportuniste. « Ce sont des pays qui réagissent plus vite aux mouvements économiques, avec des variations fortes, répondant aux attentes d’investisseurs cherchant à prendre plus de risques pour accroître leur rendement », indique le directeur.En 2021, le rendement d’Elialys s’élevait à 5,10 %. Au premier semestre 2022, l’Espagne a enregistré un volume record de transactions à Madrid, Barcelone et dans les zones attractives, comme Malaga, très demandée par les entreprises de la Tech. Au premier trimestre, Elialys a, par exemple, acheté un immeuble de bureaux à Saragosse, loué au fournisseur d’énergie Endesa avec un bail de sept ans. .Lancée en 2017 par Swiss Life Asset Managers France, la SCPI ESG Pierre Capitale investit majoritairement en immobilier de bureaux (43 %), en France et en Allemagne (30 %). Son patrimoine prend en compte les changements structurels de la société, par exemple des bureaux modulables proposant des services, de nouveaux espaces de travail et une accessibilité optimale. Elle dispose aussi d’une poche de diversification sur la logistique urbaine permettant d’assurer une livraison de proximité écoresponsable, et le tourisme local et international avec des actifs d’hôtellerie de loisirs. Son taux de distribution s’élève à 4,84 % en 2021. La société de gestion gérait près de 57 milliards d’euros, dont plus de 22 milliards d’actifs immobiliers au 30 juin 2022. « La pierre-papier donne l’accès aux épargnants à un patrimoine, notamment en immobilier de bureaux de valeur unitaire souvent significative de plusieurs millions d’euros géré par des professionnels, moyennant des tickets d’entrée allant de 100 à 1 000 euros la part », rappelle Julien Ganier, directeur adjoint gestion de portefeuilles tertiaires pour compte de tiers chez Swiss Life Asset Managers France. A cela s’ajoute une fiscalité plus compétitive (pas de CSG-RDS en Allemagne), assortie d’un crédit d’impôt pour éviter la double imposition sur les revenus étrangers.

Foncières cotées : une alternative à regarderEvoluant dans l’ombre des SCPI-OPCI, les foncières cotées en bureaux proposent un outil d’investissement dynamique, pour les investisseurs en quête de performances et de liquidité.D’autant que le moment est opportun : le niveau de décote de ces actifs est historique : les sociétés immobilières cotées ont perdu 50 % de leur valorisation en un an et le price-to-book (ratio cours/actif net) est de 0,55, un plus bas depuis le plus fort de la crise financière de 20082009. « La pénalisation des actions des foncières cotées est difficilement compréhensible et me semble injustifiée, avec un niveau de décote déconnecté de la réalité du marché des bureaux. Cela vaut le coup de s’y intéresser », estime Christel Zordan.Pour Laurent Gauville, directeur général délégué de Gestion 21, la plongée des foncières cotées suit le mouvement du marché actions et la remontée des taux, sans reconnaissance de l’indexation à l’inflation des baux et de la récurrence des résultats du secteur immobilier. Pour le moment… « Les foncières cotées sont boursièrement traitées comme des obligations à taux fixe, mais le mécanisme protecteur de l’indexation finira par être intégré par le marché », assure-t-il, précisant que toute volatilité boursière est une opportunité d’améliorer ses rendements. « Le marché coté est le seul moyen de trouver de la liquidité, paradoxalement pénalisée par la volatilité générée », concède-t-il. Pour rassurer les investisseurs, il prône l’instauration d’un mandat fort des foncières sur la distribution, avec un engagement sur des niveaux de dividendes à trois-cinq ans, qui redonnerait au marché immobilier coté la visibilité qu’il mérite.Guidées par des obligations fiscales, nombreuses foncières cotées délivrent un rendement supérieur aux autres véhicules d’investissement et ont l’obligation de transmettre, dans un rapport annuel, des informations précises sur les actifs détenus en portefeuille. Positionnée sur le segment prime parisien, SFL (Société foncière lyonnaise) bénéficie, en tant que société foncière SIIC, d’un régime fiscal allégé sur ses résultats en contrepartie d’un engagement de distribution de dividendes aux investisseurs.La foncière dispose de fonds propres et d’un ratio d’endettement très maîtrisé qui lui ouvrent un large champ d’action si une opportunité se présente. En témoigne, le rachat, pour 484 millions d’euros, du siège d’Amundi (40 000 m2) situé Gare Montparnasse (Paris XV) en avril dernier, loué à l’entreprise sur un bail ferme de douze ans, qui s’inscrit dans la stratégie de détention des actifs dans la durée, avec un objectif de valorisation à long terme à la clé. « SFL bénéficie actuellement pleinement d’un effet “polarisation” du marché qui se caractérise par une activité soutenue, notamment avec la précommercialisation de 100 % des bureaux de l’immeuble Biome (Paris XVe) et un taux d’occupation historique de 99,4 % », explique Aude Grant, directrice générale déléguée de SFL.

Comment investir dans le bureau ?Pour investir sur le marché des bureaux, les particuliers disposent de plusieurs options, à envisager en fonction de leur profil, leur objectif (épargne-retraite, succession, revenus complémentaires, etc.) et leur taux d’imposition.

Pour le grand public- Les SCPI et OPCI grand public. Accessibles à partir de 1 000 euros. Attention à la fiscalité (IR + CSG-RDS).- Les unités de compte (UC) ou SCI bureaux intégrés dans les contrats d’assurance-vie. La fiscalité sera plus ou moins lourde selon la durée de détention.

Pour une clientèle assimilée professionnelle- Les opérations en Private Equity et clubs deals (à partir de 100 000 euros)

Source:Primaliance.

Le bureau opéré : nouveau segment de marchéRépondant aux besoins de flexibilité des entreprises, le bureau opéré ou « clé en main » est une nouvelle alternative entre le bail 3/6/9 et le coworking, proposant des contrats souples (de douze à trente-six mois) et une offre de services (travaux, mobilier, internet, charges, ménage…) regroupés dans une seule facture. Les entreprises y voient l’avantage d’une gestion totalement externalisée de leurs bureaux, prise en charge par un interlocuteur unique. Hiptown (groupe Nexity), le spécialiste du bureau opéré en région, où le concept séduit particulièrement, s’adresse aussi bien aux start-up en croissance qu’aux groupes qui souhaitent héberger leurs filiales dans des locaux à leur image. « Nous partons du souhait de l’entreprise, qui nous donne ses critères et nous gérons de A à Z la recherche du lieu adéquat, les travaux, l’installation des salariés et la gestion de l’immeuble au quotidien », explique Matthieu Sorin, cofondateur d’Hiptown qui vient d’ouvrir deux nouveaux bureaux opérés à Lille. Les entreprises peuvent occuper tout ou partie de l’immeuble, avec un droit de préférence sur les surfaces restantes en cas de croissance de l’entreprise et l’aménager, le décorer, l’installer selon ses besoins et ses valeurs. Cette souplesse a un coût : le tarif des bureaux opérés est, en moyenne, 20 % plus cher qu’un bail traditionnel, mais il intègre tous les coûts et charges cachés (amortissements, mise à disposition d’un manager, approvisionnement en café et fruits, suivi du client, etc.).Plus la durée d’occupation est courte, plus le loyer sera cher (pour douze mois, le surcoût est de 25 à 30 %), et vice-versa. Il est toutefois possible de renégocier le contrat au bout d’un an.Hiptown a implanté ses bureaux opérés à Marseille (2 000 m2), Lyon (300 m2), Lille (2 000 m2), Paris (près de 5 000 m2), Bordeaux (300 m2), mais Matthieu Sorin voit déjà l’essor de ce marché naissant. « Les entreprises vont, de plus en plus, avoir besoin d’être agiles, mais aussi de réduire leur empreinte immobilière, notamment en occupant des locaux à faible impact comme le propose le bureau opéré », affirme-t-il, assurant qu’à terme, le bureau opéré représentera 25 à 30 % du marché de bureaux.

Les entreprises y voient l’avantage d’une gestion totalement externalisée de leurs bureaux, prise en charge par un interlocuteur unique. Hiptown (groupe Nexity), le spécialiste du bureau opéré en région, où le concept séduit particulièrement, s’adresse aussi bien aux start-up en croissance qu’aux groupes qui souhaitent héberger leurs filiales dans des locaux à leur image. « Nous partons du souhait de l’entreprise, qui nous donne ses critères et nous gérons de A à Z la recherche du lieu adéquat, les travaux, l’installation des salariés et la gestion de l’immeuble au quotidien », explique Matthieu Sorin, cofondateur d’Hiptown qui vient d’ouvrir deux nouveaux bureaux opérés à Lille. Les entreprises peuvent occuper tout ou partie de l’immeuble, avec un droit de préférence sur les surfaces restantes en cas de croissance de l’entreprise et l’aménager, le décorer, l’installer selon ses besoins et ses valeurs. Cette souplesse a un coût : le tarif des bureaux opérés est, en moyenne, 20 % plus cher qu’un bail traditionnel, mais il intègre tous les coûts et charges cachés (amortissements, mise à disposition d’un manager, approvisionnement en café et fruits, suivi du client, etc.).Plus la durée d’occupation est courte, plus le loyer sera cher (pour douze mois, le surcoût est de 25 à 30 %), et vice-versa. Il est toutefois possible de renégocier le contrat au bout d’un an.Hiptown a implanté ses bureaux opérés à Marseille (2 000 m2), Lyon (300 m2), Lille (2 000 m2), Paris (près de 5 000 m2), Bordeaux (300 m2), mais Matthieu Sorin voit déjà l’essor de ce marché naissant. « Les entreprises vont, de plus en plus, avoir besoin d’être agiles, mais aussi de réduire leur empreinte immobilière, notamment en occupant des locaux à faible impact comme le propose le bureau opéré », affirme-t-il, assurant qu’à terme, le bureau opéré représentera 25 à 30 % du marché de bureaux.