Retrouvez les perspectives de Victoire Dubrujeaud, Gérante obligataire High Yield, et Alexis Sebah, Gérant obligataire High Yield, chez Edmond de Rothschild AM.

Un assèchement du marché depuis 2022Les politiques monétaires restrictives mises en place par les banques centrales en 2022 ont considérablement augmenté le coût du financement pour les entreprises, entraînant une baisse marquée des émissions primaires sur le marché du crédit. Cette contraction a été particulièrement prononcée sur le segment du High Yield, où le volume des nouvelles émissions a chuté de près de 80 % entre le pic de 2021 et 20221. La reprise progressive observée en 2023 et 2024 s’est essentiellement concentrée sur des opérations de refinancement.

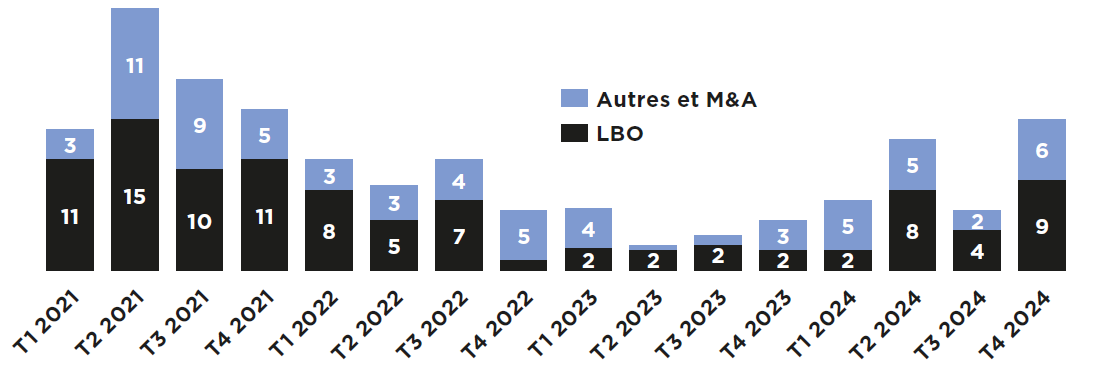

Historiquement, la croissance du marché du High Yield a été alimentée par le financement d’opérations de M&A (fusions-acquisitions) et de LBOs (rachats par effet de levier), ainsi que par des remontées de dividendes. Ces opérations représentaient en moyenne 35 à 40 % des émissions annuelles, mais leur part est tombée entre 10 et 15% ces deux dernières années2. Néanmoins la dynamique récente a été positive avec un volume de transactions sur les derniers mois atteignant son niveau le plus élevé depuis 2022.

Volumes de transactions de LBOs et de M&A en Europeen milliard d'euros Source : JP Morgan, données au 31 décembre 2024.

Source : JP Morgan, données au 31 décembre 2024.

Vers une reprise en 2025

Plusieurs facteurs indiquent que les transactions de M&A, de LBOs et de recapitalisation vont repartir à la hausse cette année, amorçant un retour vers une normalisation du marché :

Des conditions de marché plus favorables : La stabilisation des primes de risque et l’assouplissement progressif des conditions de financement, notamment en Europe où la baisse des taux d’intérêt est bien engagée, devraient faciliter le retour des opérations de levier.

Un environnement de croissance faible en Europe : Face à des perspectives économiques limitées, certains grands groupes pourraient être incités à optimiser leurs portefeuilles en cédant des actifs non stratégiques, créant ainsi des opportunités pour les fonds de Private Equity.

Un niveau élevé de « Dry Powder » (capitaux non déployés) : Avec près de 1,3 trillion de dollars non déployés dans les fonds de Private Equity suite à deux années de faible activité en M&A, la pression pour investir ces liquidités et générer des rendements pour les investisseurs va s’intensifier en 2025.

Une capacité accrue des marchés obligataires et des prêts-syndiqués à financer ces opérations avec la création d’un nombre record de fonds de titrisation d’en-treprises (CLO) et les flux positifs captés par le marché obligataire.

Les opportunités à surveiller en 2025Plusieurs tendances clés devraient façonner le marché du High Yield cette année3 :

1. L’activité de LBO avec de nouvelles transactions et donc de nouveaux émetteurs de dette obligataire

a. Le rachat par le fonds Clayton Dubilier & Rice (CD&R) d’Opella, la filiale de médicaments sans ordonnance de Sanofi, fera l’objet d’un financement sur les marchés obli-gataires cette année.

b. L’entreprise anglo-néerlandaise de biens de consommation Reckitt Benckiser étudie la cession de certaines marques de son portefeuille de produits, ce qui suscite l’intérêt de fonds de Private Equity tels que Advent, CD&R ou encore Apollo.

2. Les introductions en bourse d’entreprises High Yield telles que EG Group, Verisure et Cirsa. La levée de capitaux sur les marchés actions renforcera la liquidité et le profil de crédit de ces entreprises.

3. Les entreprises déjà listées en bourse qui peuvent faire l’objet d’une reprise partielle ou totale par des fonds de Private Equity ou des industriels, influencés par des valorisations actuelles basses. Les groupes comme Telecom Italia, Metro, Worldline, Ubisoft ou encore Ipsos pourraient s’inscrire dans cette tendance.

4. Les opérations plus traditionnelles de remontée de dividendes seront certainement plus significatives cette année.

Un moteur de performance pour le marché du High YieldLe financement des LBOs et des remontées de dividendes est souvent perçu comme un facteur de risque accru pour les obligations High Yield, ces transactions impliquant généralement un endettement plus élevé. Pourtant, elles offrent également des opportunités attractives, puisque le rendement à l’émission tend à être plus élevé, compensant ainsi le risque associé à ces transactions jugées plus agressives. Par ailleurs, si l’émetteur réussit à générer des flux de trésorerie positifs et à réduire rapidement son endettement, le potentiel de compression des primes de risque, et donc d’appréciation des prix des obligations, est significativement accru. Cela contribue également à une plus grande diversification du marché en termes de secteurs et d’émetteurs.

Le parcours des obligations High Yield est rarement linéaire en raison de leur structure, comportant un certain nombre de clauses de rachat anticipé à des prix définis au moment de l’émission. Le potentiel de performance de l’obligation en cas d’introduction en bourse ou de reprise par un fonds de Private Equity ou un industriel s’apprécie donc à la lumière du prix auquel traite l’obligation sur le marché secondaire par rapport au prix de remboursement prévu dans la documentation si un tel évènement se produit.

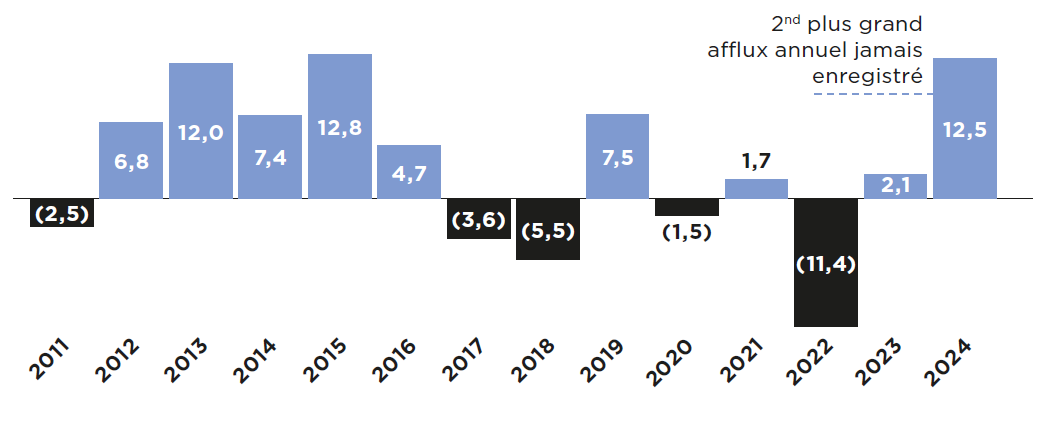

Évolution des flux entrants sur les marchés des prêts syndiqués (CLO) en milliards d’euros Source : Citi.

Source : Citi.

Évolution des flux entrants sur les marchés du crédit High Yield

en milliards d’euros

Source : JP Morgan, données au 31 décembre 2024.

Source : JP Morgan, données au 31 décembre 2024.

Références :

Source : Edmond de Rothschild Asset Management, Bloomberg. Données au 31 janvier 2025.

Source : Edmond de Rothschild Asset Management, Bloomberg. Données au 31 janvier 2025.

Les informations sur les valeurs ne sauraient être assimilées à une opinion du groupe Edmond de Rothschild sur l’évolution prévisible desdites valeurs et, le cas échéant, sur l’évolution prévisible du prix des instruments financiers qu’elles émettent. Ces informations ne sont pas assimilables à des recommandations d’acheter ou de vendre ces valeurs.

AVERTISSEMENT

Février 2025. Ce document est émis par Edmond de Rothschild Asset Management (France). Document non contractuel conçu à des fins d’information uniquement. Reproduction ou utilisation de son contenu strictement interdite sans l’autorisation du groupe Edmond de Rothschild. Les informations figurant dans ce document ne sauraient être assimilées à une offre ou une sollicitation de transaction dans une juridiction dans laquelle ladite offre ou sollicitation serait illégale ou dans laquelle la personne à l’origine de cette offre ou sollicitation n’est pas autorisée à agir. Ce document ne constitue pas et ne doit pas être interprété comme un conseil en investissement, un conseil fiscal ou juridique, ou une recommandation d’acheter, de vendre ou de continuer à détenir un investissement. Le groupe Edmond de Rothschild ne saurait être tenu responsable d’une décision d’investissement ou de désinvestissement prise sur la base de ces informations. Les OPC présentés peuvent ne pas être autorisés à la commercialisation dans votre pays de résidence. En cas de doute sur votre capacité à souscrire dans un OPC, nous vous invitons à vous rapprocher de votre conseiller habituel. Les données chiffrées, commentaires, projections, et autres éléments figurant dans cette présentation reflètent le sentiment du groupe Edmond de Rothschild sur les marchés, son évolution et sa règlementation, compte tenu de son expertise, du contexte économique et des informations possédées à ce jour. Ils peuvent ne plus être pertinents au jour où l’investisseur en prend connaissance. Par conséquent, le groupe Edmond de Rothschild ne saurait être tenu responsable de la qualité ou l’exactitude des informations et données économiques issues de tiers. Tout investissement comporte des risques spécifiques. Il est recommandé à l’investisseur de s’assurer de l’adéquation de tout investissement à sa situation personnelle en ayant recours le cas échéant à des conseils indépendants. De plus, il devra prendre connaissance du document d’information clé pour l’investisseur (DICI/KIID) et/ou tout autre document requis par la réglementation locale remis avant toute souscription et disponible en français et en anglais sur le site www.edmond-de-rothschild.com onglet « Fund Center » ou gratuitement sur simple demande. Vous pouvez obtenir, sur le lien suivant : https://www.edmond-de-rothschild.com/media/no2ncu1s/edram-luxembourg-en-investors-rights.pdf, un résumé des droits des investisseurs en français et en anglais. La société de gestion peut décider de cesser la commercialisation de ce Fonds, conformément à l’article 93 bis de la directive 2009/65/CE et à l’article 32 bis de la directive 2011/61/UE. « Edmond de Rothschild Asset Management » ou « EdRAM » est le nom commercial des entités de gestion d’actifs du groupe Edmond de Rothschild. Source d’informations : à défaut d’indication contraire, les sources utilisées dans le présent support sont celles du groupe Edmond de Rothschild. © Copyright Edmond de Rothschild. Tous droits réservés.

![]()

Pour accéder au site, cliquez ICI.