Les craintes initiales concernant l'impact de la politique commerciale américaine sur les marchés émergents (EM) étaient considérables, mais maintenant que la poussière est retombée, il semble que les EM soient parfaitement positionnés pour prospérer dans cette nouvelle réalité, malgré un nouveau paysage tarifaire plus élevé.

L'époque où l'Asie n'était que le sous-traitant industriel de l'Occident, la France le bastion du luxe et du tourisme, et les États-Unis le moteur de la révolution technologique est révolue. Il n'y a pas si longtemps, les investisseurs n'avaient qu'à investir aux États-Unis pour obtenir de solides performances. Les marchés émergents n'étaient même pas pris en considération, car ils étaient synonymes de marchés sous-performants, de risques politiques et de dirigeants autodestructeurs.

Mais ce n'est plus le cas aujourd'hui. La réélection de Donald Trump a sonné le réveil des investisseurs du monde entier et redonne ses lettres de noblesse aux marchés émergents.

L'EFFET TRUMPLe second mandat de Donald Trump n'a pas seulement démarré sur les chapeaux de roue, il a bouleversé un demi-siècle de normes mondiales. Le taux sans risque, longtemps l'apanage et le luxe des États-Unis, n'est plus. Le risque politique est désormais un phénomène américain, tandis que les institutions ont été remises en question et, ce faisant, affaiblies.

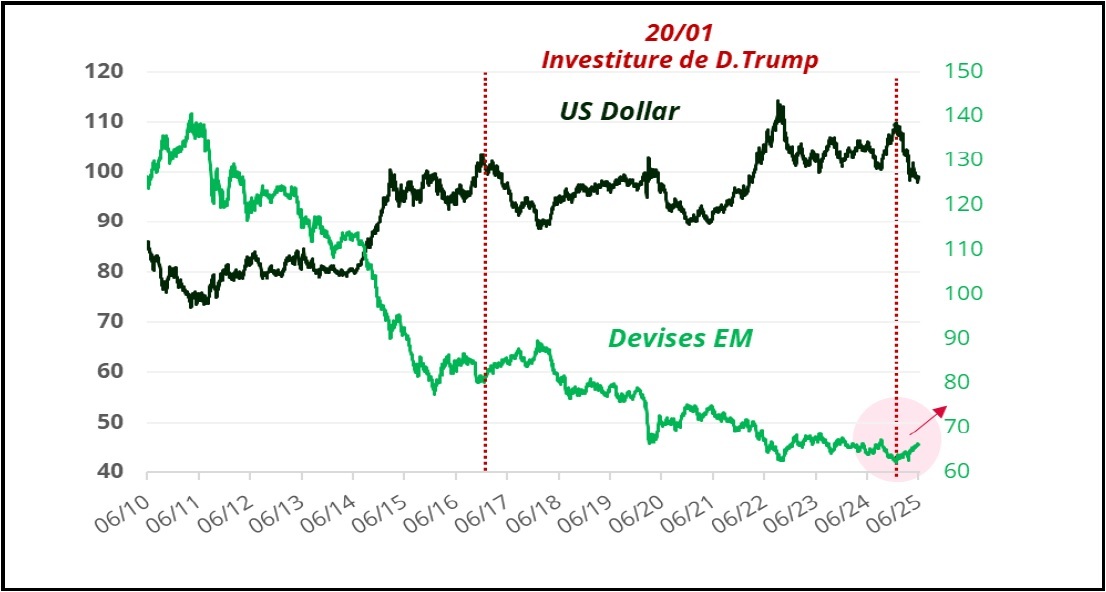

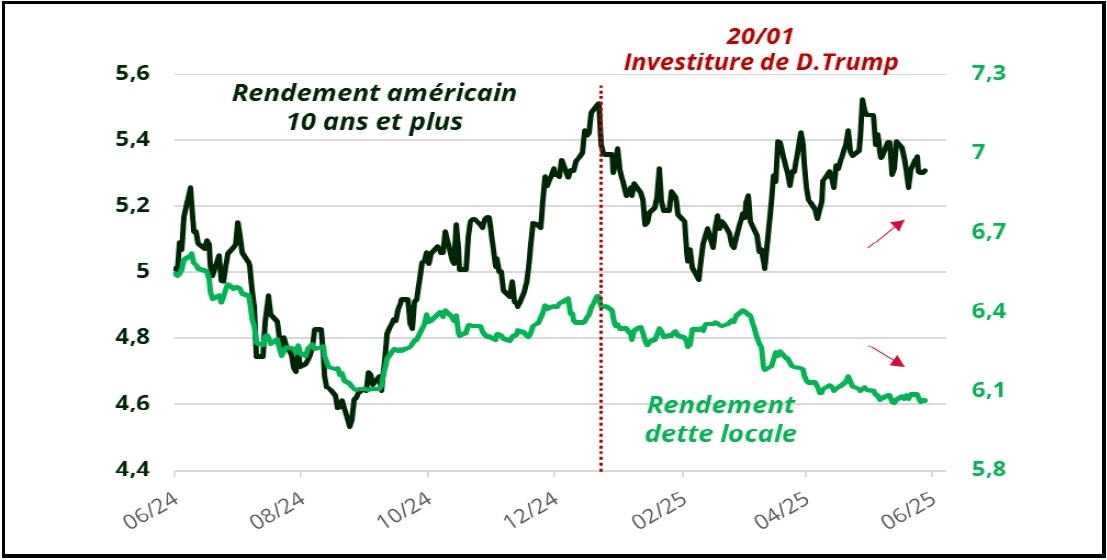

En bref, les États-Unis se comportent désormais comme un marché émergent. Normalement, dans un marché averse au risque comme celui d'aujourd'hui, les actifs sans risque – les bons du Trésor américain et le dollar américain – sont respectivement la classe d'actifs et la devise les plus performantes. Nous assistons à l'inverse : les rendements des bons du Trésor augmentent, les marchés boursiers américains s'effondrent et le dollar s'affaiblit (il a chuté par rapport à toutes les devises des marchés émergents en 2025). Les investisseurs vendent les États-Unis.

En conséquence, les investisseurs commencent à envisager d'investir davantage en dehors des États-Unis, notamment dans les marchés émergents. L'attitude de Donald Trump a certainement été un élément déclencheur, mais il existe une force plus importante : cette évolution coïncide également avec l'arrivée de la Chine.

DOLLAR AMERICAIN VS. DEVISES EMERGENTES (INDICE JP MORGAN EM FX) Sources : Bloomberg, 19/06/2025

Sources : Bloomberg, 19/06/2025

Sources : Bloomberg, 19/06/2025

Sources : Bloomberg, 19/06/2025

Il y a encore dix ans, la Chine était souvent mentionnée pour la croissance rapide de son économie et la puissance de son secteur manufacturier, mais la qualité de ses produits était souvent critiquée, étant bien inférieure à celle des produits américains ou allemands. Aujourd'hui, cette disparité a disparu.

Le pays abrite certains des meilleurs scientifiques et ingénieurs de la nouvelle génération, formés par son excellent système éducatif, et a considérablement renforcé ses capacités et compétences industrielles. La Chine n'est plus simplement le centre de fabrication des baskets et du denim, qu'elle sous-traite désormais au Cambodge et au Vietnam. Elle est aujourd'hui leader mondial dans les domaines des énergies renouvelables, des véhicules électriques (VE) et de l'intelligence artificielle (IA). Tirant parti des nouvelles technologies, la Chine domine l'industrie manufacturière mondiale.

Il est intéressant de noter que la chaîne mondiale de fabrication des énergies renouvelables est dominée par la Chine, ce qui signifie que plus l'adoption de ces énergies sera importante en Occident, plus la Chine en bénéficiera. De plus, la Chine est désormais le premier exportateur mondial de voitures, avec BYD vendant plus de véhicules en Europe que Tesla. La domination chinoise dans le secteur automobile menace l'existence même de l'industrie automobile allemande, les constructeurs allemands accusant un retard significatif en matière d'autonomie et de vitesse de recharge des batteries des véhicules électriques.

LA CHINE : LE GRAND BOND EN AVANT DE L’IAIl y a deux ans, Nvidia est passée d'une entreprise relativement discrète spécialisée dans les équipements semi-conducteurs à la société la plus valorisée au monde, avec l'émergence de l'IA. On supposait que les États-Unis domineraient naturellement le domaine de l'IA, tout comme Microsoft et Google avaient auparavant régné sur le secteur technologique, et OpenAI semblait prêt à suivre leurs traces.

Deux ans plus tard, DeepSeek a bouleversé cette hypothèse, se positionnant désormais comme un concurrent sérieux dans la course à l'IA.

Deuxième économie mondiale, la Chine dispose d'un système éducatif exceptionnel axé sur les sciences et les mathématiques, ainsi que d'un gouvernement qui investit massivement. Les mesures américaines visant à limiter les exportations de puces électroniques vers la Chine afin de freiner le développement de son IA ont échoué. Jensen Huang, PDG de Nvidia, a récemment averti que les entreprises chinoises spécialisées dans l'IA étaient désormais « redoutables » et développaient rapidement leurs propres sites de fabrication de semi-conducteurs. La Chine a été sous-estimée, et il est naïf de penser qu'elle ne peut pas être autosuffisante dans ce domaine.

Le monde réalise désormais que la Chine n'est plus seulement un centre de fabrication à bas coûts ; elle est désormais bien plus sophistiquée et peut dominer la fabrication mondiale dans presque tous les domaines, y compris les biotechnologies, les soins de santé et la pétrochimie. Dans presque tous les secteurs, la Chine est incroyablement bien positionnée grâce à des investissements humains et financiers soutenus sur le long terme. De plus, elle est le premier partenaire commercial de presque tous les marchés émergents.

Notre exposition à la Chine est principalement concentrée sur les technologies et la consommation ; c'est un pays où la consommation représente la part la plus faible du PIB parmi les plus grands pays du monde. Un rééquilibrage est nécessaire.

Pour consulter la publication dans son intégralité, cliquez ici.

![]()

Pour visiter le site, cliquez ICI.

Les informations présentées ci-dessus ne peuvent être reproduites, en tout ou partie, sans autorisation préalable de la société de gestion. Elles ne constituent ni une offre de souscription, ni un conseil en investissement. Ces informations peuvent être partielles et sont susceptibles d’être modifiées sans préavis.