À l'issue d'un voyage (mai 2025), Naomi Waistell, co-gérante de Carmignac Portfolio Emergents, reste convaincue que la Chine est en phase de stabilisation, mais met en garde contre l'élargissement des déséquilibres. Du point de vue des investissements, les facteurs microéconomiques devraient prendre le pas sur les tendances macroéconomiques, ce qui se traduira par davantage d’opportunités en matière sélection de titres et une incertitude accrue quant à la performance du bêta du marché.

Le casse-tête chinoisL'atmosphère sur le terrain en Chine est certainement plus positive qu'en septembre 2024, lors de notre dernière visite. La série d'annonces politiques faites fin mai a marqué un tournant important, reconnaissant que la situation actuelle de l'économie chinoise, plombée par la déflation, ne pouvait pas perdurer. Cependant, ce qui était alors présenté comme le moment où la Chine était prête à « tout faire », s'est transformé en « il faut faire plus ». Il en résulte un écart entre les attentes à court terme d’une part de l'industrie et du marché, et d’autre part la réalité réactive de la prise de décision politique dans la deuxième économie mondiale. De nombreuses entreprises et acteurs du marché que nous avons rencontrés ont évoqué l'imminence d'une nouvelle série de mesures de relance de grande envergure, ce qui contraste fortement avec les déclarations des représentants ministériels, qui ont souligné que le gouvernement souhaitait d'abord observer l'impact des mesures existantes avant d'évaluer les mesures supplémentaires qui pourraient être implémentées. Une partie du problème réside dans le décalage entre l'introduction des mesures et leur mise en œuvre sur le marché. Dans la pratique, les gouvernements locaux constituent le goulot d'étranglement, limités par leur propre endettement et leur capacité insuffisante à soutenir une reprise complète. La solution à ce problème reste incertaine. En Chine, les perspectives s’inscrivent davantage dans le long terme et la société manifeste une plus grande tolérance à l’égard des périodes de difficulté. Les années de forte croissance reposaient sur un marché immobilier en plein essor qui alimentait la confiance dans les conditions de vie, la richesse et la croissance future des revenus. Une relance de ce type de cercle vertueux n'est pas encore en vue. Au second semestre, la situation pourrait se détériorer avant de s'améliorer, car la demande anticipée pourrait entraîner un ralentissement des exportations à mesure qu'elle sera absorbée. Dans un contexte où l’investissement représente déjà une part disproportionnée du PIB et où le commerce extérieur est affecté, une nouvelle augmentation de l’investissement s’avère non seulement plus difficile à mettre en œuvre, mais pourrait également se faire au détriment d’autres facteurs essentiels, tels que la baisse de productivité ou l’augmentation de la dette publique.

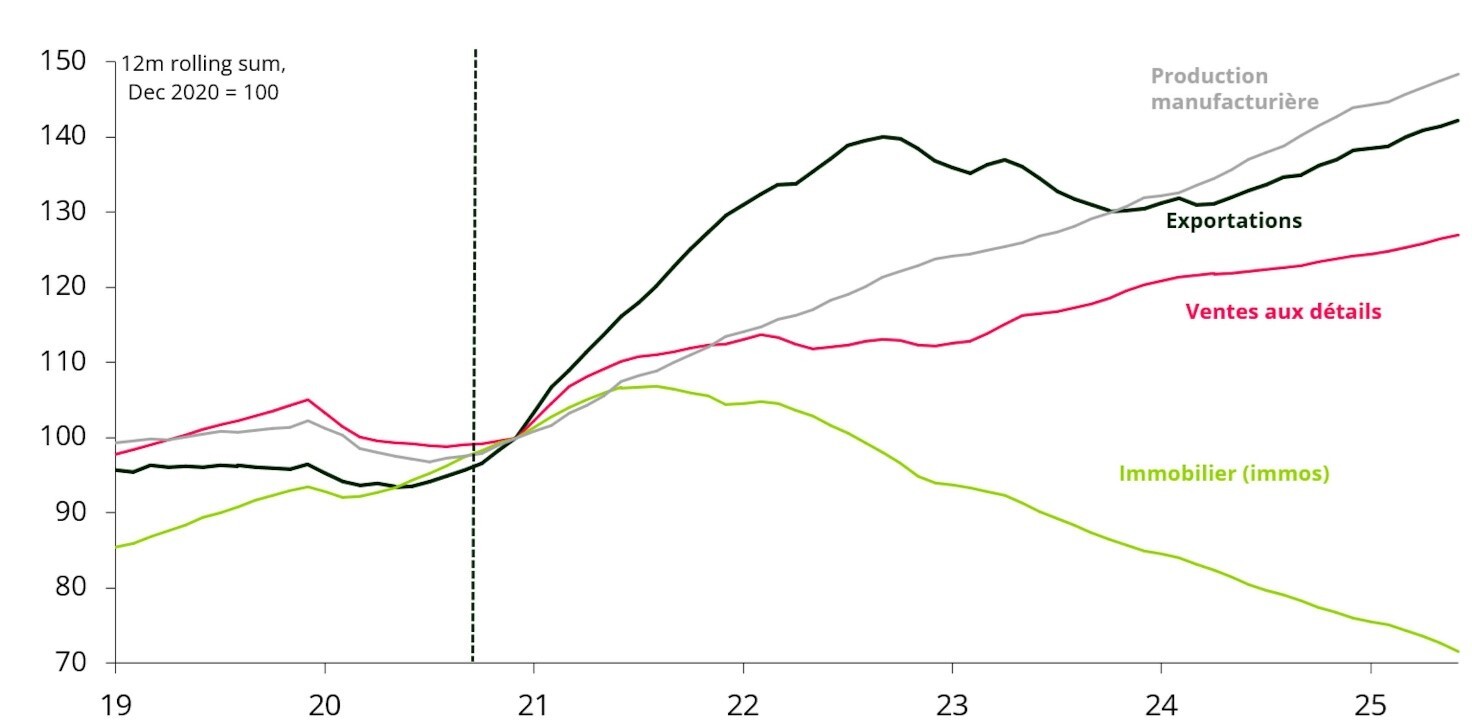

Une économie à deux vitessesEn conséquence, une économie à deux vitesses semble émerger. Alors que les exportations et l'industrie manufacturière continuent de soutenir l'économie, le marché immobilier n'a pas encore repris et un nouveau cycle de croissance durable doit reposer sur le rétablissement de la confiance des consommateurs.

Chine : sous-composantes du PIB

Sources : NBS, PBOC, Douanes, WIND, Macquarie Macro strategy 2025

Les villes de second rang connaitront probablement une reprise plus lente, ce qui pourrait accentuer les inégalités et risque de compromettre le programme de « prospérité commune » de Xi Jinping. Il est envisagé que la croissance économique des villes de premier rang génère un transfert de richesse vers les villes de second rang, permettant ainsi aux zones moins développées d'améliorer progressivement leur situation. En dehors des 20 à 30 grandes villes, une reprise à court terme nous semble peu probable. Dans les villes de deuxième rang visitées, nous avons pu constater l’ampleur du phénomène de « sur construction » avec de nombreux bâtiments vides, inachevés ou abandonnés.

La surcapacité et la faiblesse de la demande intérieure continuent d'exercer des pressions déflationnistes et il n'y a pour l'instant guère de signes d'un « rééquilibrage » vers un modèle de croissance tiré par la consommation, tant attendu et indispensable pour la santé économique du pays. Pour y parvenir, il faut s'attaquer aux problèmes liés à la demande : augmenter les revenus des ménages, assurer la protection sociale, soutenir l'emploi, développer l'éducation et la réforme du système Hukou. Relancer la consommation prendra du temps et nécessitera de nombreuses réformes, mais les efforts déployés à cet égard ne sont pas encore suffisants. À titre d'anecdote, lors de nos repas au restaurant, nous étions parmi les rares clients présents, voire les seuls. Par ailleurs, les chauffeurs de taxi avec lesquels nous avons échangé étaient d’anciens employés de grandes entreprises telles que Goldman Sachs et Intertek. La confiance des consommateurs reste faible, comme en témoigne la saison des résultats mitigés dans le secteur de la consommation. Avec 30% de la capacité de production mondiale et 18% de la population mondiale, mais seulement 13% de la consommation mondiale, la surcapacité reste frappante1.De manière encourageante, depuis le retour de notre voyage et dans un contexte de pressions déflationnistes croissantes, le gouvernement chinois montre les premiers signes de volonté de rationaliser les excès de capacité, en s’engageant à lutter contre ce que l’on appelle « l’involution ». Lors d’un discours prononcé en juillet, le président chinois Xi Jinping a identifié les secteurs clés de la croissance, posant la question suivante : « Toutes les provinces du pays doivent-elles vraiment se développer dans ces directions ? […] Nous ne devons pas uniquement nous concentrer sur la croissance du PIB ou sur le nombre de grands projets réalisés, mais également sur le niveau d’endettement. » Il s’agit là d’un tournant majeur. La surcapacité, la concurrence interne destructrice et la course vers le bas qui caractérisaient certains secteurs semblent désormais mieux maîtrisées. Si les effets de cette nouvelle orientation politique pourraient freiner la croissance du PIB à court terme, ils devraient toutefois renforcer le secteur manufacturier, contribuer à contenir la déflation et, grâce à une plus grande discipline, apporter un certain réconfort aux investisseurs sur les marchés actions.

Par ailleurs, nous observons actuellement une reprise marginale de l’impulsion du crédit en Chine, ainsi qu’une augmentation du déficit budgétaire avoisinant 15% du PIB. Ces mesures de relance – encore largement sous-estimées – représentent environ 4 % du PIB.

Pour consulter l'article dans son intégralité, veuillez cliquer ICI.

Par Naomi Waistell, co-gérante de Carmignac Portfolio Emergents

![]() Pour visiter le site, cliquez ICI.

Pour visiter le site, cliquez ICI.