Le paysage de l'investissement est marqué par des incertitudes macroéconomiques persistantes, une croissance inégale et des risques géopolitiques accrus. En dépit de la croissance soutenue des bénéfices, le secteur de la santé a subi des pressions liées aux reformes réglementaires, aux débats sur le prix des médicaments, aux contraintes budgétaires et aux inquiétudes tarifaires. Pourtant, ces défis à court terme peuvent offrir un point d'entrée plus favorable aux investisseurs de long terme. Les fondamentaux du secteur demeurent solides, portés par la démographie, l'innovation et les solutions médicales de rupture. En particulier, l'oncologie s’impose comme l'un des domaines les plus dynamiques, où les avancées scientifiques ouvrent la voie à des thérapies transformatrices et créent de nouvelles opportunités de croissance durable.

Candriam voit plusieurs raisons convaincantes d'envisager d'investir sur le secteur de l'oncologie aujourd'hui :

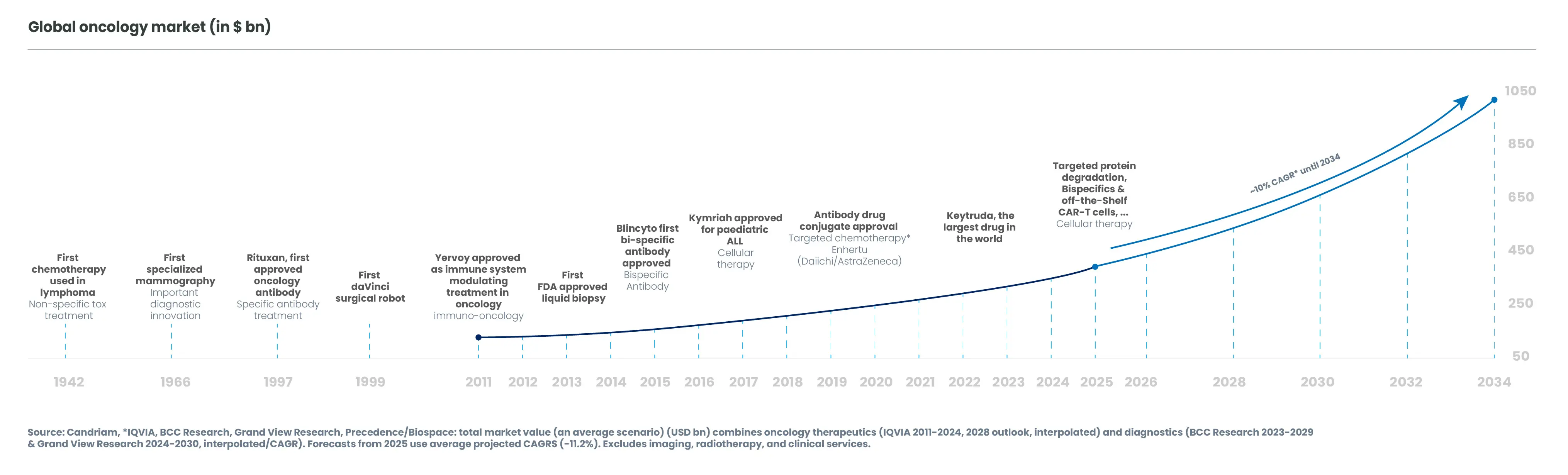

L'innovation en oncologie alimente la croissanceBien que les chances de survie des patients atteints de cancer se soient nettement améliorées grâce à un diagnostic plus précoce et aux progrès thérapeutiques, les besoins médicaux non satisfaits restent élevés. L'avenir s’annonce prometteur, car l'innovation ne cesse d’améliorer les résultats cliniques pour les patients. Plusieurs tendances majeures, telles que le séquençage du génome, la biofabrication, les biopsies liquides et l'intelligence artificielle, pourraient conduire à de nouvelles percées. Cette dynamique de l’innovation alimente la croissance. Le marché mondial de l'oncologie (thérapeutiques et diagnostiques) devrait enregistrer une croissance annuelle à deux chiffres à partir de cette année et jusqu'en 2034[1].

Marché mondial de l'oncologie (en milliards de dollars)

L'oncologie s'est solidement imposée comme le plus vaste et le plus dynamique des domaines thérapeutiques, avec environ 40 % des 8 325 médicaments en développement clinique fin 2024 ciblant le cancer[2]. Ce domaine devrait maintenir une croissance à deux chiffres au cours de la prochaine décennie, ce qui en fait une priorité stratégique de premier ordre pour les entreprises du secteur de la santé. Cet intérêt dépasse le cadre de la R&D, puisque près de la moitié des fusions-acquisitions du secteur concernent l'oncologie[3]. A l’avenir, le potentiel de consolidation reste important : plus de 400 milliards de dollars de revenus sont exposés aux pertes d'exclusivité entre 2025 et 2033 (Jefferies, septembre 2024), tandis que l'industrie pharmaceutique détient environ 400 milliards de dollars de liquidités (Jefferies, août 2024), offrant à la fois l'incitation et les moyens de réaliser des opérations structurantes.

Dans ce contexte, l'équipe de Candriam a réussi à positionner le portefeuille sur des entreprises innovantes de petite taille, ultérieurement acquises par de grands acteurs du secteur. Cela illustre leur capacité à identifier très en amont les leaders de premier plan, à l’avant-garde de l'innovation et des opérations de fusions-acquisitions en oncologie. Bien entendu, de nombreuses autres opérations de fusions-acquisitions ont eu lieu dans le domaine de l'oncologie, sans qu'ils y soient investis.

Pour consulter l'intégralité de l'article, cliquez ICI.

Références :

[1] Source : Candriam, *IQVIA, BCC Research, Grand View Research, Precedence/Biospace : la valeur totale du marché (scénario moyen) (en milliards d'USD) combine les thérapies oncologiques (IQVIA 2011-2024, perspectives 2028, interpolées) et les diagnostics (BCC Research 2023-2029 & Grand View Research 2024-2030, interpolés/CAGR). Les prévisions à partir de 2025 utilisent des taux de croissance annuels moyens (~11,2 %). Ne comprend pas l'imagerie, la radiothérapie et les services cliniques.

[2] Source : Pharmaprojects, 2024, Pharma R&D Annual Review 2024

[3] Source : Pharmaprojects, 2024, Pharma R&D Annual Review 2024 et Statista.

![]()

Pour accéder au site, cliquez ICI.