Alors que l’incertitude économique s’intensifie aux États-Unis, les politiques budgétaires en Europe apportent une lueur d’espoir. Dans ce contexte d’aversion au risque, nous procédons à une réallocation de nos positions en actions en dehors des Etats-Unis, en privilégiant les marchés européens et en diversifiant notre exposition via les actions mondiales.

Dans le même temps, en raison de la hausse des primes de risque, nous préférons les emprunts d’Etat, tant aux Etats-Unis qu’en Europe. Nos convictions d’investissement tiennent compte des craintes grandissantes d’une possible « Trumpcession », mais aussi des efforts que fait l’Europe pour stimuler la croissance économique, notamment par le biais de dépenses massives dans la défense et les infrastructures en Allemagne.

En conséquence, nous avons réduit notre exposition aux actions mondiales à neutre, en adoptant une approche équilibrée entre les secteurs et les régions hors États-Unis, tout en passant à une position de sous-pondération sur les actions américaines. Sur les marchés obligataires, nous préférons être exposés à la duration en Europe « core » (Allemagne), où une croissance modérée et une poursuite du processus de désinflation en 2025 sont anticipées. À l’inverse, nous ne sommes plus vendeurs sur la duration américaine car nous pensons que les risques d’une baisse de la croissance l’emporteront sur les risques d’une hausse de l’inflation dans les prochains mois. En outre, nous rééquilibrons notre exposition à la paire euro/dollar et restons acheteurs sur le yen japonais.

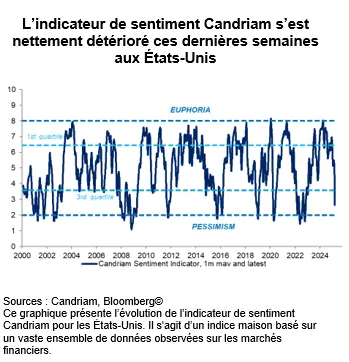

Aversion au risque et marché américainLe climat actuel du marché plaide en faveur d’une approche plus prudente, avec un accent sur la diversification géographique pour atténuer la volatilité. Un sentiment d’aversion au risque s’installe, amenant les investisseurs à réduire leur exposition aux actions américaines.

Le retour de Donald Trump sur la scène politique fait craindre des hausses des droits de douane, de possibles guerres commerciales et, au bout du compte, un resserrement budgétaire susceptible d’enrayer la dynamique économique. L’imposition de droits de douane sur le Canada et le Mexique a d’importantes retombées économiques, notamment en raison du caractère intégré de la chaîne d’approvisionnement en Amérique du Nord. Bon nombre d’acteurs du marché se sont vus contraints de revoir leur opinion initiale selon laquelle les menaces de droits de douane de Donald Trump n’étaient rien d’autre qu’une tactique de négociation.

Le choc d’incertitude entourant la politique commerciale sous le deuxième mandat de Donald Trump est inédit et dépasse celui observé lors de son premier mandat. Cette incertitude affecte les décisions d’investissement, la gestion des stocks et les prévisions économiques plus générales, entraînant une révision à la baisse des anticipations concernant la croissance américaine et alimentant ainsi une boucle de rétroaction négative.

Pour consulter l'article dans son intégralité, cliquez ICI.

Par Nadège Dufossé, Global Head of Asset Allocation chez Candriam

![]()

Pour accéder au site, cliquez ICI.

À propos de Candriam

Candriam, qui signifie "Conviction AND Responsibility In Asset Management", est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 155 milliards d’euros d’actifs et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l'Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d'investissement dans plusieurs domaines clés : obligations, actions, gestion alternative et stratégies d’allocation d'actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d'actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments se classe parmi les principaux gestionnaires d’actifs mondiaux.