Début avril, les marchés financiers ont viré au rouge vif. L’annonce de tarifs douaniers de l’administration Trump, au-delà des anticipations les plus alarmistes, ont pris à revers les investisseurs. Le taux effectif moyen est de près de 23% (contre 2,4%), avec un tarif minimal de 10% et une escalade sino-américaine qui a porté les droits de douane avec la Chine à 145%. De tels niveaux sont compatibles avec un quasi-embargo chinois et marquent la fin d’une ère de plusieurs décennies de libre-échange. Sans vraiment trier, les opérateurs se débarrassent de tous les dossiers : Europe, États-Unis, émergents, Tech, Défense. Le S&P 500 plonge de 13% en quelques séances et inscrit cet épisode dans les livres de finance.

Quatorze heures après l’entrée en vigueur effective des droits de douanes, D. Trump fait volte-face en accordant 90 jours de délai pour aboutir à des négociations, pays par pays. Une traînée verte s’empare des bourses mondiales. L’ampleur du rebond est à l’image du choc préalable. Le Nasdaq reprend plus de 12% le 9 avril. Wall Street et la spirale baissière dans laquelle s’engouffrait le marché obligataire ont sans nul doute été décisifs dans le choix de repousser de 90 jours la mise en œuvre des tarifs douaniers. Le marché obligataire a joué un rôle important de « garde-fou ». Vu le poids de la dette et les chantiers à venir, D. Trump et Scott Besset ne peuvent qu’être très attentifs à son évolution.

Source : Apicil AM, Bloomberg 30/04/2024

Source : Apicil AM, Bloomberg 30/04/2024

Pendant ce temps, les craintes de récession refont surface. Pour autant, parmi le panel Bloomberg des 70 économistes, une seule banque table sur deux trimestres consécutifs de croissance négative, avec une moyenne à 45%... Les chiffres du Q1 2025 (-0,3% sur le trimestre, annualisé) sont décevants. Ils ne reflètent pas la nouvelle donne d’avril, mais intègrent un pic d’importation en anticipation d’une politique plus protectionniste. Nous retiendrons aussi que la consommation ne fléchit pas, autoalimentée par des ménages dont le portefeuille boursier (représentant près de trois fois plus que le reste de leur épargne) est gonflé par deux années de performances à 20%. Le récent rebond qui efface les pertes de début avril continuera de soutenir cette thèse, si la confiance n’est pas trop amochée.

En cent jours de mandat Trump, nous avons assisté à des changements radicaux de paradigmes. Un virage est pris dans la politique commerciale américaine, le plus violent depuis près d'un siècle. Poussées au pied du mur, l’Europe et l’Allemagne sortent le chéquier. C’est un épisode inédit depuis la Réunification. La remise en cause du leadership US, hérité de la Seconde Guerre mondiale, qui agissait comme le gardien de la paix, est profonde.

De nouvelles tendances pourraient se dessiner. Il faut maintenant enlever « le bruit » du mouvement de fond. Il est prématuré d’enterrer l’économie US et sa domination. L’idée d’une récession nous paraît largement exagérée (productivité omniprésente, bilans sains, pétrole stable… loin des catalyseurs des crises depuis un siècle). Les taux de défauts resteront contenus. En l’état, les études les plus sévères s’attendent à un impact sur la croissance de l’ordre de -1%, sur une croissance préalablement attendue au-dessus de son potentiel de long terme à 2%.

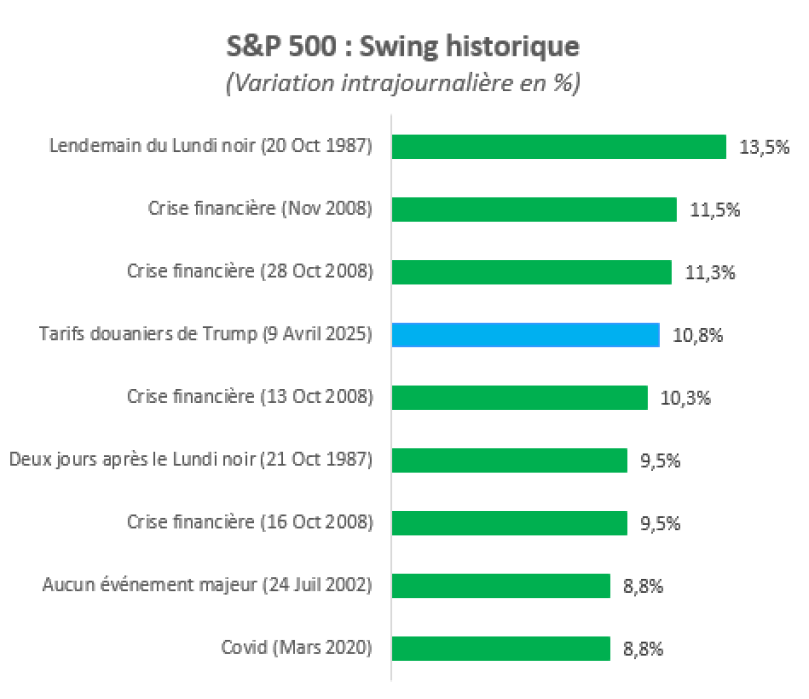

Rappelons que les corrections de marché de 10 % sont courantes. La volatilité est accrue par des phénomènes de plus en plus omniprésents (cf. Graphique du mois). À plus court terme, début avril, après avoir touché ses points bas (5’000 pour le S&P 500 et 4'600 pour l’Euro Stoxx 50), le marché est revenu tester ces mêmes niveaux quelques jours plus tard. Corroboré par des indicateurs de sentiment : VIX à 50, Bull-Bear index sous les 50, Skew négatif… autant de signaux qui indiquaient une capitulation.

Fin avril, des espoirs de désescalade planaient déjà (bienveillance envers le UK, perspective de revenir à des tarifs de l’ordre de 60% avec la Chine…). Nous nous inscrivons dans un calendrier qui justifie de multiples rebondissements jusqu’à l’été, bien que le pire semble derrière nous.

Pour consulter la lettre mensuelle d’Apicil AM dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.